現金預金比率

| 読み方: | げんきんよきんひりつ |

|---|---|

| 英語: | Cash to Debt Ratio |

| 分類: | 財務分析 |

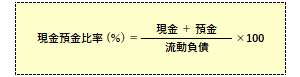

現金預金比率は、「現預金比率」とも呼ばれ、企業の短期支払能力(安全性)を見るための指標で、現金と預金を流動負債で割ったものをいいます。

現金と預金に対する流動負債の割合を示す財務指標で、すぐに支払いが可能な現金と預金のみで支払能力を測定(把握)するため、通常、当座資産(現金、預金、受取手形、売掛金、短期保有の有価証券など)に対する流動負債の割合である「当座比率」よりも、さらに厳しく支払能力を見る場合に利用されます。

<企業の支払能力を見るための財務指標>

・現預金比率(%)=(現預金÷流動負債)×100

・当座比率(%)=(当座資産÷流動負債)×100

・流動比率(%)=(流動資産÷流動負債)×100