先物為替レート

| 読み方: | さきものかわせれーと |

|---|---|

| 分類: | 為替相場 |

先物為替レートは、英語では「Forward Rate(フォワードレート)」と呼ばれ、将来の為替レートをいいます。これは、将来、通貨を交換する契約において表示されるレートであり、現在の為替レート(直物為替レート)と金利(2つの通貨の金利差)から決定されます。

目次:コンテンツ構成

先物為替レートとは?

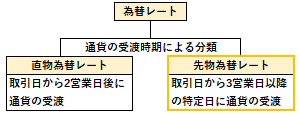

為替レートには、通貨の受け渡しの時期によって、「直物為替レート」と「先物為替レート」の2つがあります。

直物為替レートが取引日から2営業日後に通貨の受け渡し(資金決済)が行われる為替レートをいうのに対して、先物為替レートは、取引日から3営業日以降の特定日に通貨の受け渡し(資金決済)が行われる為替レートをいいます。

先物為替レートの提示期間

ドル/円、ユーロ/ドル、ポンド/ドルなどの場合、5年までの先物レートが市場に建っていますが、通常は1年までの取引がほとんどです。また、その他の通貨についても、1年までの取引がほとんどです。

ちなみに、日本経済新聞のマーケットデータ欄に代表的な先物為替レートである「対顧客米ドル先物相場」が掲載されています。

先物為替レートのプレミアムとディスカウント

先物為替レートの変動要因は、現在の為替レート(直物為替レート)が変動する場合と、通貨の金利差が変動する場合の2つがあります。また、プレミアムとディスカウントは、先物為替レートと直物為替レートの比較から決まります。

・直物為替レート > 先物為替レート → ディスカウント

・直物為替レート < 先物為替レート → プレミアム

先物為替レートの決定

先物為替レートは、将来の通貨の交換が等価で行われると仮定し、2通貨の現在の為替レート(直物為替レート)と金利差(スワップレート:直先スプレッド)から決定されます。

|ディスカウントの場合|

先物為替レート=直物為替レート-スワップレート

|プレミアムの場合|

先物為替レート=直物為替レート+スワップレート

先物為替レートの等価交換の視点での計算例

1年後のドル/円の先物為替レートは、通常は直物為替レート(スポットレート)とスワップレートの2つから求められますが、ここでは、等価交換という視点で求めてみます。

1ドル=120円、1年のドル金利=5%、1年の円金利=1%の場合、

・1年後のドルの価値は、1×1.05=1.05ドル

・1年後の円の価値は、120×1.01=121.20円

1年後のドルと円の価値は等価であるとすると、

1.05ドル=121.20円より、1ドル=115.43円

※1年を360/360で簡易計算