連帯保証人と連帯債務者の違いは?

マイホーム(住宅)の購入や新築などにあたって、住宅ローンを借りる場合、通常は、保証会社が保証人の代わりになるので、保証人は必要ありません。

その一方で、住宅ローンを借りる際に収入合算を行うケースもあり、この場合、合算者は「連帯債務者」もしくは「連帯保証人」のどちらかになります。また、担保の関係で、連帯保証人が必要になるケースもあります。

ここでは、「連帯保証人」と「連帯債務者」の概要、および住宅ローンのケースについて、簡単にまとめてみました。

目次:コンテンツ構成

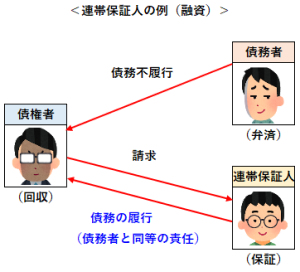

連帯保証人について

連帯保証人は、債務に対して、主たる債務者と同等の責任を負わされる保証人をいいます。

実際の責任面では、主たる債務に対して、附従性を有する点では、通常の保証と差がありませんが、その一方で補充性がないため、単純保証人に認められている「催告の抗弁権」や「検索の抗弁権」は認められておらず、債務不履行の場合、すぐに債務の履行が請求されることもあります。

連帯債務者について

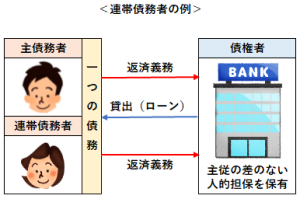

連帯債務者は、連帯して債務を負う人をいいます。これは、複数の債務者が一つの同じ内容の債務について、各自独立して全ての弁済をする義務を負い、かつ債務者の一人が全部の弁済を行えば、他の債務者も債務を免れるという仕組みになっています。

一方で、債権者の方は、連帯債務者の一人が債務不履行の場合、一人もしくは数人に対して、全額または一部の請求を行うことができるので、強力な人的担保となります。

住宅ローンの連帯保証人と連帯債務者について

住宅ローンにおいて、「連帯保証人」や「連帯債務者」が必要になるケースとして、例えば、以下が挙げられます。

・夫婦や親子などでペアローンを組む場合

・一本のローンで必要な資金を借りるために配偶者と収入合算をする場合

・土地や建物が家族(夫婦や親子)で共有名義の場合

・親名義の土地に子が住宅を建てる場合(建物だけでは担保として不十分と判断されるため)

一般に夫婦間において、連帯債務者や連帯保証人となる、ローンの契約形態には以下があり、通常、借入額は、単独で借りるより多く借りられます。

※収入合算:住宅ローンなどを借りる際に、申込者(本人)以外に配偶者や父母(親)、子などの収入も合算できること。

連帯債務者

ローン契約は一本、夫と妻の連名で契約、債務者は夫と妻、保証人は不要。住宅ローン控除は各々の持ち分に応じた住宅ローンの年末残高に対して可能、収入合算で連帯債務者となるのは「フラット35」が代表的。

連帯保証人(収入合算するケース)

ローン契約は一本、夫(または妻)のみの契約、債務者は夫(または妻)、保証人は配偶者、住宅ローン控除は債務者のみ可能。

連帯保証人(共有名義となるケース)

ペアローンを組む場合、ローン契約は二本、夫と妻で各々契約、お互いが保証人、住宅ローン控除は各々の住宅ローンの年末残高に対して可能。

※ペアローン:同一物件に対して複数の債務者(借入者)がそれぞれローン契約を行い、お互いに連帯保証人になる借入方法。

![]()

![]()