附帯税

【読み方:ふたいぜい、分類:税分類】

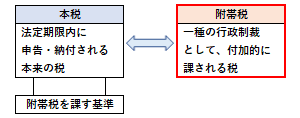

附帯税は、国税通則法(第二条四)の定義によると、国税のうち、延滞税、利子税、過少申告加算税、無申告加算税、不納付加算税、及び重加算税のことをいいます。

基準となる本税以外のものを指し、通常、法定納期限を過ぎて本税を納付したり、税務調査などにより本税を追徴課税された場合などに、一種の行政制裁(ペナルティ)として付加的に課される税を指します(利子税は、約定利息としての性格を有する)。また、その課税については、刑事責任の有無とは無関係となっています。

なお、地方税においても、延滞金や過少申告加算金、不申告加算金、重加算金といった類似のものがありますが、これらは附帯税とは異なり、厳密には税の範疇には入りません。