課税客体

【読み方:かぜいきゃくたい、分類:課税要件】

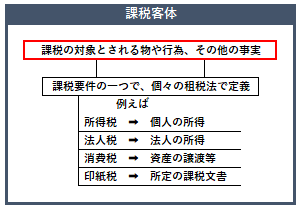

課税客体は、課税要件の一つで、「課税物件」とも呼ばれ、課税の対象とされる物や行為、その他の事実をいいます。これは、納税義務が成立するための物的基礎であり、具体的には、以下のものが挙げられ、また課税客体を何にするかは、個々の租税法によって定められています。

・所得税における個人の所得

・法人税における法人の所得

・消費税における資産の譲渡等(国内で事業者が事業として有償で行う商品の販売・資産の貸付・サービスの提供)

・酒税における酒類

・印紙税における課税文書

・固定資産税における土地・家屋等の固定資産

・登録免許税における登記・登録・特許・免許 他

一般に課税要件とは、納税義務の成立要件をいい、それには、納税義務者や課税物件、課税物件の帰属、課税標準、税率などがあり、通常、ある者(個人・法人)が納税義務者にあたり、その者と課税物件との間に帰属の関係があって、課税標準を算定して税率を適用できる場合に、その者に納税義務が成立することになります。

この要件の中で、納税義務者と課税客体(課税物件)との結び付きを「課税物件の帰属」と言い、課税の対象とされる物や行為などが誰に帰属するかを特定し、納税義務者を明らかにすることをいいます。