無形固定資産

| 読み方: | むけいこていしさん |

|---|---|

| 英語: | Intangible fixed assets |

| 分類: | 財務諸表/貸借対照表 |

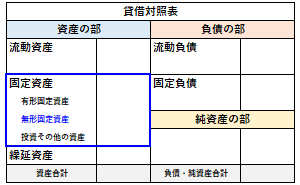

無形固定資産は、企業などが長期にわたって利用または所有し、収益をもたらすことが期待される、具体的な形がない資産(形はないが財産的に価値のあるもの)をいいます。これは、貸借対照表(B/S)においては、資産の部の固定資産に、有形固定資産と投資その他の資産と共に記載されます。

目次:コンテンツ構成

無形固定資産の項目

無形固定資産は、大きく分けて、「法律上の権利」と「それ以外のもの」に分けられます。

|法律上の権利|

特許権、実用新案権、意匠権、著作権、商標権、借地権(地上権含む)、漁業権、鉱業権などがある。

|それ以外のもの|

のれん、ソフトウェア、電話加入権、水道施設利用権、電気ガス供給施設利用権、電気通信施設利用権などがある。

なお、のれんについては、その企業独自の超過収益力を意味しますが、会計上は、他企業の買収や合併などに伴い、その対価を支払った場合にのみ資産として計上されます。

無形固定資産の減価償却

無形固定資産には、「減価償却の対象になるもの」と「減価償却の対象にならないもの」があり、現在、対象になるものについては、有形固定資産と同様、減価償却を通じて耐用年数の期間にわたって費用化します。

一般に無形固定資産の償却については、残存価額がゼロである、償却方法が定額法に限定されている、決算書の表示は償却控除後の残高で計上する直接法による、などの特徴があります。

※税務上の規定では、各資産の種類毎に法定耐用年数が定められている。