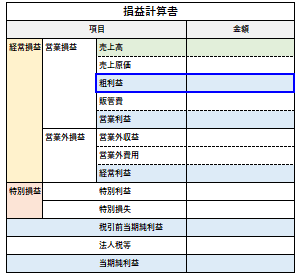

粗利益

| 読み方: | あらりえき |

|---|---|

| 英語: | Gross profit |

| 分類: | 財務諸表/損益計算書 |

粗利益は、正式には「売上総利益」と言い、また「荒利益」や「粗利(荒利)」とも呼ばれ、損益計算書(P/L)において、売上高から売上原価を差し引いて計算される利益をいいます。

粗利益=売上高-売上原価

P/Lで最初に出てくる利益であり、販管費を差し引く前の「会社の最も基本となる利益(大まかに示される利益)」となっています。

目次:コンテンツ構成

粗利益の認識

粗利益は、日々の事業活動で販売された商品やサービスの利鞘の合計であり、企業にとって収益や競争力の源泉と言えます。

また、企業規模や業種などによって大きく異なるため、財務分析をする際には、「一人当たりの粗利益(=粗利益÷従業者数)」や「粗利益率(=粗利益÷売上高)」などをチェックすると共に、競合他社と比較することが基本となります。

<P/Lの5つの利益>

・粗利益=売上高-売上原価

・営業利益=粗利益-販管費

・経常利益=営業利益+営業外収益-営業外費用

・税引前当期純利益=経常利益+特別利益-特別損失

・当期純利益=税引前当期純利益-法人税等

粗利益の業種による違い

粗利益は、売上原価によって大きく左右され、またその収益構造は業種によって大きく異なります。

小売業や卸売業の場合

売上原価は、他社からの商品の仕入原価となるため、「粗利益=売上高-仕入原価」となる。

製造業の場合

売上原価は、自社で製造した製品となるため、「粗利益=売上高-製造原価」となる。

※製造原価には、仕入れた原材料や部品などの代金以外に、工場の人件費(労務費)、機械・設備の減価償却費、電気代、燃料代なども含まれる。

飲食業の場合

売上原価は、その店(自社)で調理した食材費となるため、「粗利益=売上高-食材費」となる。