限界利益

| 読み方: | げんかいりえき |

|---|---|

| 英語: | Marginal Profit |

| 分類: | 財務分析 |

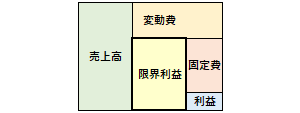

限界利益は、「貢献利益」とも呼ばれ、企業の財務分析や管理会計で使われる指標で、売上高から変動費(材料費・人件費等)を控除したものをいいます。これは、言いかえれば(逆の視点から見れば)、利益と固定費の合計額にほかならず、また売上高に占める限界利益の割合を「限界利益率」と言います。

一般に限界利益は、売上高と変動費の差額のため、損益分岐点売上高では、限界利益が固定費と同額になります。これより、企業は日々の事業活動をしていく中で、限界利益において、固定費を回収することができ、その後、損益分岐点売上高より上になると、変動費を回収してさらに利益も含むことになります。

・限界利益=売上高-変動費=利益+固定費

・限界利益率=(限界利益÷売上高)×100

なお、限界利益は、企業の内部分析でも使われ、例えば、部門毎や商品毎、地域毎など、それぞれに限界利益率を求めることで簡単に利益分析(収益性の明確化)をすることができるので、改善すべき点を洗い出すのに便利です。