その他資本剰余金

| 読み方: | そのたしほんじょうよきん |

|---|---|

| 分類: | 勘定科目(B/S) |

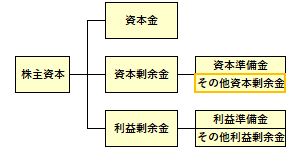

その他資本剰余金は、資本準備金と共に「資本剰余金」の一つで、会社法で定める資本準備金以外の剰余金(純資産額が法定資本の額を超えた余剰分)をいいます。

資本金の減資差益や自己株式の処分をした場合などに生ずる差益等を表示するための区分で、通常、貸借対照表(B/S)においては、資本金減少差益(減資差益)や資本準備金減少差益、自己株式処分差益などの科目で、その内訳を表示することになります。

資本剰余金=資本準備金+その他資本剰余金

なお、資本剰余金とは、利益剰余金と共に剰余金の一つで、資本取引から生じた剰余金のことをいい、B/S上においては、純資産の部の「株主資本」の区分に計上されます。