経常収支比率

| 読み方: | けいじょうしゅうしひりつ |

|---|---|

| 分類: | 財務分析 |

経常収支比率は、企業財務と地方財政の両方で使われる指標をいいます。

企業財務においては、総合的な現金収支や資金繰りを見る指標で、日々の経営活動による収入で当期の運転資金を賄えているかをチェックできます。また、地方財政においては、都道府県や市区町村などの地方公共団体の財政構造の弾力性を判断する際の指標となっています。

ここでは、企業財務と地方財政の「経常収支比率」について、簡単にまとめてみました。

目次:コンテンツ構成

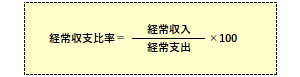

企業財務の経常収支比率

企業財務の経常収支比率は、経常収入を経常支出で割った値(%)をいいます。

通常、長期にわたって100%を下回る場合や、直近の比率が著しく低い場合は、資金繰りの悪化の可能性があり、財務的に危険な状態と言えます。

●経常収入

売上高、営業外収益、売上債権の増加分が対象となる。

●経常支出

売上原価、販管費、営業外費用、仕入債務や棚卸資産の増加分、更には配当金や法人税、退職給与引当金の増加分などが対象となる。

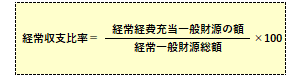

地方財政の経常収支比率

地方財政の経常収支比率は、経常経費充当一般財源の額を経常一般財源総額で割った値(%)をいいます。

具体的には、人件費や扶助費、公債費のように毎年度経常的に支出される経費に充当された一般財源の額が、地方税や普通交付税を中心とする毎年度経常的に収入される一般財源、減収補填債特例分及び臨時財政対策債の合計額に占める割合となっています。

一般に地方公共団体において、経常収支比率が低いほど、財政の弾力性が高いことを示すのに対して、経常収支比率が高いほど、財政が硬直化していることを示します。

・100%になると、完全に財政が硬直化している

・100%を超えると、恒常的に必要な経費が収入で賄えていない状態になっている

※少なくとも75%程度に収まることが妥当であるが、大部分の都道府県が80%を超えており、要注意の状態にある。