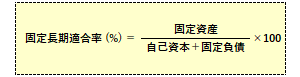

固定長期適合率

| 読み方: | こていちょうきてきごうりつ |

|---|---|

| 分類: | 財務分析 |

固定長期適合率は、「長期固定適合率」とも呼ばれ、貸借対照表(B/S)から企業の安全性(健全性)を見るための指標の一つで、固定資産を自己資本(純資産)と固定負債の合計で割った比率(%)をいいます。

固定資産を自己資本(純資産)で割った「固定比率」と共に、企業の資金源泉と資金使途の適合状況を分析する際に使われる財務指標で、基本的には、企業の固定資産(設備投資等)が長期の資金(返済期限のない自己資本と返済期間が長い長期借入・社債等の固定負債)で賄われていることが望ましいとされます。

一般に固定長期適合率が100%以下であれば安全(望ましい水準)とされ、一方で100%を上回っている場合は、固定資産の資金調達の一部が短期で返済しなければならない流動負債(短期借入金等)で賄われていることになり、財務面で不安定さがあると言えます。

なお、固定長期適合率は、流動資産を流動負債で割った「流動比率」と表裏一体の関係にあり、流動比率の改善は、本指標の改善につながります。