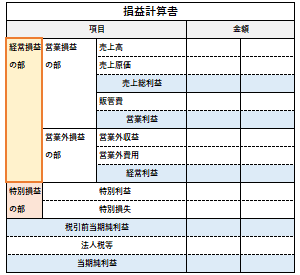

経常損益

| 読み方: | けいじょうそんえき |

|---|---|

| 分類: | 財務諸表/損益計算書 |

経常損益は、企業の通常の事業活動で発生した損益(利益または損失)のことをいいます。

損益計算書(P/L)の経常利益と経常損失の総称で、営業損益(営業利益または営業損失)に営業外損益(営業外収益-営業外費用)を足したものとなっており、その数値がプラスの場合が「経常利益」、マイナスの場合が「経常損失」です。

また、加算する営業外収益には、受取利息や受取配当金、有価証券売却益、雑収入などがあり、一方で減算する営業外費用には、支払利息や有価証券売却損、雑損失などがあります。

経常損益=営業損益+営業外損益

なお、会社計算規則では、損益計算書(P/L)は「経常損益の部」と「特別損益の部」に大別(区分表示)され、また企業会計原則では、経常損益計算はP/Lの計算区分の一つとされています。

|

|

|

![]()

![]()

![]()