パススルー課税

【読み方:ぱすするーかぜい、分類:税務】

パススルー課税は、「構成員課税」とも呼ばれ、法人や組合などの事業組織が稼得した損益(収益)については、投資家や出資者などの構成員に帰属するものとして、その組織には課税せず、構成員に対してのみ課税する方式をいいます。

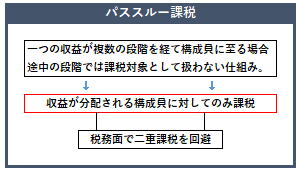

具体的には、一つの収益が複数の段階を経て帰属先(構成員)に至る(分配される)場合、途中の段階では課税対象として扱わない仕組みであり、これより構成員でのみ課税されるため、二重課税が回避されます。

現在、日本において、パススルー課税は、組織面では「有限責任事業組合(LLP:Limited Liability Partnership)」に対して適用されます。また、信託財産から生ずる所得については、税制上、パススルー課税とされ、信託または受託者のレベルで独立に課税されることはありません。