一株当たり純資産

| 読み方: | ひとかぶあたりじゅんしさん |

|---|---|

| 英語: | Book-value Per Share |

| 分類: | 財務分析 |

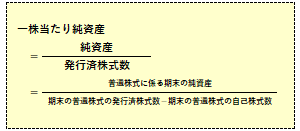

一株当たり純資産(1株純資産)は、「BPS」とも呼ばれ、純資産を発行済株式数で割って求められる数値をいいます。

企業の安定性を見る財務指標の一つで、一株に帰属する純資産の金額であり、また企業の一株当たりの解散価値を表しています。なお、実際の数値を計算する際には、各種除外項目があります。

目次:コンテンツ構成

純資産の認識について

純資産とは、貸借対照表(B/S)において、資産から負債を差し引いたもので、純粋な会社の資産と言える部分であり、また会社が解散した場合に株主に還元されるものとなっています。

純資産=資産-負債

2006年の会社法の施行後、「資本の部」に代わり「純資産の部」となったことで構成項目が変わったため、現在、株主資本は、評価・換算差額等や新株予約権などと共に「純資産の部」の一つの構成項目となり、上場企業の大半では、純資産=株主資本ではありません。

一株当たり純資産の活用について

一株当たり純資産は、財務分析において、企業の安定性を見る指標の一つとして使われ、通常、その数値が高ければ高いほど、安定性は高いと言えます。

また、株式投資においては、株価を一株当たり純資産で割った「株価純資産倍率(PBR)」が株価の割安度を見る指標としてよく使われ、通常、1倍以下なら割安と判断されます。

ただし、業績不振や実質債務超過の疑いのある企業(銘柄)については、株式市場で1倍割れしたままの状態が続くことも多く、このような銘柄は割安という理由だけで手を出さない方が無難です。