資産

| 読み方: | しさん |

|---|---|

| 英語: | Assets |

| 分類: | 財務諸表/貸借対照表 |

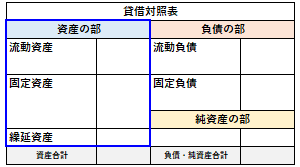

資産は、日常的には、個人または法人が所有する、現金や預貯金、有価証券、土地、建物などの総称(財産)をいいます。これは、企業会計においては、貸借対照表(B/S)の借方の資産の部に表示される、流動資産、固定資産、繰延資産のことをいいます。

ここでは、企業会計における資産について、簡単にまとめてみました。

目次:コンテンツ構成

資産の区分について

資産は、貸借対照表(B/S)の資産の部において、流動資産と固定資産の区分について、「正常営業循環基準」と「ワン・イヤー・ルール(一年基準)」によって行われます。

正常営業循環基準

正常営業循環基準は、正常な営業サイクル内にあるかどうかで資産や負債を「流動」または「固定」のいずれかに分類する会計上の基準をいいます。

ワン・イヤー・ルール

ワン・イヤー・ルールは、決算日の翌日から起算して、1年以内に回収や支払いができるかどうかで分類する会計上の基準をいいます。

流動資産について

流動資産は、比較的短期間に換金される資産をいい、その内容(性格)から「当座資産」と「棚卸資産」と「その他流動資産」の3つに分類されます。

当座資産

当座資産は、現金および短期間で容易に換金できる資産をいい、具体的には、現金、預金、受取手形、売掛金、有価証券などが挙げられます。

棚卸資産

棚卸資産は、企業の本来の生産や販売、管理活動に必要な資産で、企業が販売する目的で一時的に保有しているものをいい、具体的には、商品、製品、半製品、仕掛品、原材料、消耗品、貯蔵品などが挙げられます。

その他流動資産

その他流動資産は、当座資産と棚卸資産以外のものをいい、具体的には、前渡金、前払費用、未収収益、立替金、短期貸付金、未収金、仮払金などが挙げられます。

固定資産について

固定資産は、企業が販売目的ではなく、長期間にわたって利用または所有する資産をいい、その内容(性格)から「有形固定資産」と「無形固定資産」と「投資その他の資産」の3つに分類されます。

有形固定資産

有形固定資産は、企業が長期にわたって利用または所有する資産で、主に目に見える実態のあるものをいい、具体的には、土地、建物、機械、車両、工具、器具、備品などが挙げられます。

無形固定資産

無形固定資産は、企業が長期にわたって利用または所有し、収益をもたらすことが期待される形がない資産をいい、具体的には、特許権、実用新案権、意匠権、商標権、借地権、のれん、ソフトウェアなどが挙げられます。

投資その他の資産

投資その他の資産は、有形固定資産と無形固定資産以外のものを表示する項目をいい、具体的には、投資有価証券、関係会社株式、長期貸付金、長期前払費用などが挙げられます。

繰延資産について

繰延資産は、費用を支出した時に、将来の収益(利益)に貢献するという理由から、資産として計上し、数年かけて費用化することが認められたものをいいます。

本来、費用として処理される支出のうち、1年以上の長期に渡って企業に利益をもたらすため、一時的に資産として計上できるものを指し、またその視点から、会社法における「会計上の繰延資産」と税法における「税務上の繰延資産」に区分されます。

現在、会計上の繰延資産としては、創立費、開業費、開発費、株式交付費、社債発行費の5つがあります。