投資その他の資産

| 読み方: | とうしそのたのしさん |

|---|---|

| 分類: | 財務諸表/貸借対照表 |

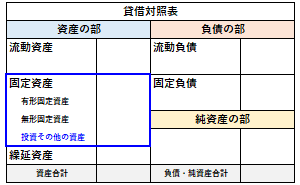

投資その他の資産は、貸借対照表(B/S)において、固定資産の一つで、「有形固定資産」と「無形固定資産」以外のものを表示する項目をいいます。

大きく分けて、他の企業への資本参加を目的とする投資、長期の資産運用(利殖)を目的とする投資、その他の長期の資産の3つがあり、具体的には、関係会社株式や投資有価証券、出資金、長期貸付金、長期前払費用などの勘定科目があります。

目次:コンテンツ構成

投資その他の資産の呼称

投資その他の資産は、元々は、企業会計原則および財務諸表等規則による呼び名(呼称)で、旧商法の計算書類規則では「投資等」と呼ばれていました。その後、会社計算規則(会社法における会計部分の基幹を成すもの)では「投資その他の資産」となり、現在は、呼称が統一されています。

投資その他の資産の構成項目

投資その他の資産は、大きく分けて、「他の企業への資本参加を目的とする投資」、「長期の資産運用(利殖)を目的とする投資」、「その他の長期の資産」の3つがあり、各々の構成項目(勘定科目)は以下のようになっています。

他の企業への資本参加を目的とする投資

子会社株式、子会社出資金、子会社長期貸付金、関係会社株式、関連会社株式、関係法人株式、出資金など。