固定資産

| 読み方: | こていしさん |

|---|---|

| 英語: | Fixed assets |

| 分類: | 財務諸表/貸借対照表 |

固定資産は、貸借対照表(B/S)の借方の資産の部の一つで、企業などが販売目的ではなく、長期間にわたって利用または所有する資産をいいます。

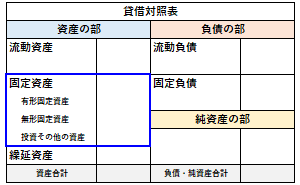

資産の分類において、流動資産に対する概念で、また「有形固定資産」と「無形固定資産」と「投資その他の資産」に分類され、具体的には、土地や建物、機械、ソフトウェア、投資有価証券など、企業が販売を目的としないで、その経営活動のために長期間利用または長期間所有する各種資産を指します。

ここでは、固定資産の概要について、簡単にまとめてみました。

目次:コンテンツ構成

固定資産の分類について

固定資産は、有形固定資産、無形固定資産、投資その他の資産に分類され、その内容については、会社計算規則で規定されています。

・資産=流動資産+固定資産+繰延資産

・固定資産=有形固定資産+無形固定資産+投資その他の資産

有形固定資産

有形固定資産は、企業などが長期にわたって利用または所有する資産で、主に目に見える実態のあるものをいいます。これには、土地や建物、機械、車両、工具、器具、備品などがあります。

無形固定資産

無形固定資産は、企業などが長期にわたって利用または所有し、収益をもたらすことが期待される、具体的な形がない資産をいいます。これは、大きく分けて、「法律上の権利」と「それ以外のもの」に分けられます。

|法律上の権利|

特許権、実用新案権、意匠権、著作権、商標権、借地権(地上権含む)、漁業権、鉱業権など。

|それ以外のもの|

のれん、ソフトウェア、電話加入権、水道施設利用権、電気ガス供給施設利用権、電気通信施設利用権など。

投資その他の資産

投資その他の資産は、「有形固定資産」と「無形固定資産」以外のものを表示する項目をいいます。これは、大きく分けて、他の企業への資本参加を目的とする投資、長期の資産運用(利殖)を目的とする投資、その他の長期の資産の3つがあります。

具体的には、子会社株式や関係会社株式、投資有価証券、長期貸付金、長期預金、長期前払費用、出資金、差入保証金などがあります。

固定資産の評価について

現在、会社法では、固定資産の評価について、その取得価額または製作価額を付け、毎決算期に相当の減価償却をすることを必要とするものとして「原価主義」の立場をとっています。

具体的には、それぞれの資産について、耐用年数と残存価額を決定し、原価から残存価額を控除した額を耐用年数に応じて、各決算期に計画的かつ規則的に配分することになります。

※減価償却:建物や機械設備などの固定資産の経年劣化分を費用として計上すること。

固定資産の財務分析について

財務分析において、固定資産に関する財務指標には、以下のようなものがあります。

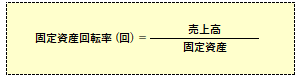

固定資産回転率

固定資産回転率は、売上高を固定資産の総額で割った数値(回)で、企業の固定資産が有効活用されているか否かを見ることができます。

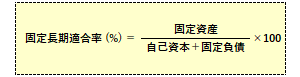

固定長期適合率

固定長期適合率は、固定資産を自己資本(純資産)と固定負債の合計で割った比率(%)で、企業の安全性(健全性)を見ることができます。