株主資本

| 読み方: | かぶぬししほん |

|---|---|

| 英語: | Shareholder's Equity |

| 分類: | 財務諸表/貸借対照表 |

株主資本は、貸借対照表の純資産の部において、資本金や資本剰余金、利益剰余金、自己株式などから構成される項目をいいます。これは、評価・換算差額等、新株予約権、非支配株主持分と共に「純資産の部」の一つの構成項目で、その名称は、株主の持ち分であるという考え方に由来します。

※非支配株主持分:連結決算の科目で、連結子会社の純資産のうち、親会社が所有していない部分。

目次:コンテンツ構成

株主資本の状況把握

現在、株主資本の状況は、貸借対照表(B/S)の「純資産の部」に概要が記載されています。

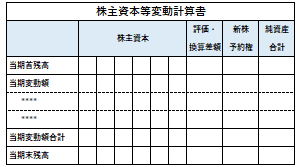

また、その詳細については、純資産の部の一会計期間における変動額のうち、主として、株主に帰属する部分である株主資本の各項目の変動事由を報告するために作成される「株主資本等変動計算書」に記載されています。

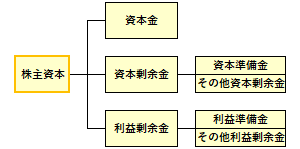

株主資本の構成科目

株主資本は、貸借対照表(B/S)において、基本的には、以下の勘定科目から構成されています(その他に「自己株式」などもあり)。

資本金

資本金は、出資者(株主)による会社設立時や増資時に払い込まれた資本のうち、会社法で定められた法定資本の額を処理するためのものをいいます。

資本剰余金

資本剰余金は、資本取引から生じた剰余金をいい、「資本準備金」と「その他資本剰余金」に区分されます。

|資本準備金|

資本金の1/2を超えない額を準備金として積み立てておくことができるもの。

|その他資本剰余金|

資本剰余金のうち、「資本準備金」以外のもの。

利益剰余金

利益剰余金は、会社内部に蓄積された、企業が生み出した利益を積み立てたお金をいい、「利益準備金」と「その他利益剰余金」に区分されます。

|利益準備金|

会社が稼得した利益の内、社内で留保すべきとして規定されているもの。

|その他利益剰余金|

利益準備金以外の利益剰余金を処理するためのものをいい、「任意積立金」と「繰越利益剰余金」の2つに区分される。

株主資本と自己資本の関係(昔と今)

その昔、2006年の会社法の施行以前は、貸借対照表(B/S)において、株主資本は「資本の部」の金額を指し、「資本=自己資本=株主資本」という関係が成り立ち、資本金や法定準備金、剰余金などから構成されていました。

2006年の会社法の施行後は、「資本の部」に代わり「純資産の部」となったことで構成項目が変わったため、今日では、株主資本は、評価・換算差額等、新株予約権、非支配株主持分(連結決算の科目)と共に、「純資産の部」の一つの構成項目となっています。

現在、B/Sには「自己資本」という項目はなく、その概念も定義されていないため、「株主資本=自己資本」という関係は成り立っていません(自己資本という用語は、慣習的に使われ、その認識は複数ある)。