利益剰余金

| 読み方: | りえきじょうよきん |

|---|---|

| 分類: | 財務諸表/貸借対照表 |

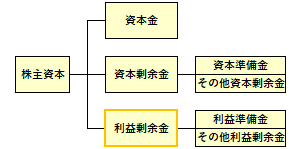

利益剰余金は、会社内部に蓄積された、企業が生み出した利益を積み立てたお金をいいます。これは、企業の経済活動の結果から生じた「資本の増加(減少)部分」で、利益を源泉としたものを指し、また貸借対照表(B/S)においては、貸方の純資産の部の株主資本に位置し、「利益準備金」と「その他利益剰余金」から構成されます。

目次:コンテンツ構成

利益剰余金の位置づけと認識

企業会計において、自己資本(株主資本)のうち、純資産額が法定資本の額を超えた余剰分が「剰余金」です。

剰余金の中で、利益剰余金は、毎年度の利益や損失、または積立金等が積み重なったものなど、その発生源泉が「利益」とするものとなっています。一方で、利益剰余金に対して、資本取引から生じた剰余金のことを「資本剰余金」と言います。

一般に株主資本の中で、利益剰余金が多いと、財務状況が良いと判断されるのに対して、それが少ないと良くない(厳しい)と判断されます。

◎利益剰余金=利益準備金+その他利益剰余金

利益剰余金の「利益準備金」

利益準備金は、会社法により、会社が稼得した利益の内、社内で留保すべきとして規定されているものをいいます。

現在、株主に対して剰余金の配当を行う場合、その10分の1以上を積み立てなければならないとしており、また積み立てなければならない限度額は、利益準備金と資本準備金の合計額で資本金の4分の1に達するまでとなっています。

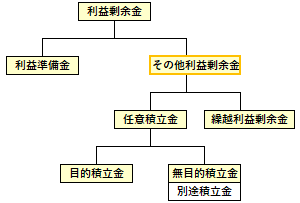

利益剰余金の「その他利益剰余金」

その他利益剰余金は、利益準備金以外の利益剰余金を処理するためのもので、「任意積立金」と「繰越利益剰余金」から構成されます。

◎その他利益剰余金=任意積立金+繰越利益剰余金

任意積立金について

任意積立金は、法律とは関係なく、会社が自主的に利益の一部を留保したものをいいます。

大きく分けて、海外投資等の予期せぬ損失に備えて積み立てる「海外投資等損失準備金」など使途目的別に表示されるものと、特定の使途目的を持たない「別途積立金」の2つがあり、一般的には別途積立金として積み立てるケースが多いです。

繰越利益剰余金について

繰越利益剰余金は、当期純利益と前期からの繰越利益の合計で、決算日現在では会社に留保されているものをいいます。これは、株主総会などで処分が承認されれば、剰余金の配当として社外に流出するか、または利益準備金や任意積立金の形で社内に留保されます。