剰余金

| 読み方: | じょうよきん |

|---|---|

| 分類: | 財務諸表/貸借対照表 |

剰余金は、基本的な意味として、収入から支出を差し引いて残っている金額(残金)をいいます。これは、財政や企業会計、保険、管理組合などで広く使われる用語で、現在、日本において、法律でそれぞれ定義され、意味が異なっています。

目次:コンテンツ構成

国の財政の剰余金について

剰余金は、国の決算においては、「歳入歳出差額」や「歳計剰余金」とも呼ばれ、歳入額から歳出額を引いた差額をいいます。これは、国の会計上生じる歳入と歳出の差額であって、使途の自由な余ったお金ではありません。

◎剰余金=歳入額-歳出額

毎年、一般会計及び特別会計の決算において、剰余金が生じた場合には、財政法や特別会計法で規定された一定のルールの下、適正に処理することとされています。

企業会計上の剰余金について

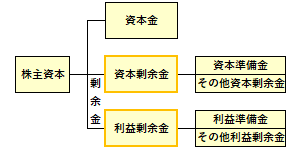

剰余金は、企業会計においては、純資産額が法定資本の額を超えた余剰分のことをいいます。これは、「株主資本(純資産の部)」の額から資本金を差し引いた金額であり、「資本剰余金」と「利益剰余金」に区分されます。

資本剰余金と利益剰余金

|資本剰余金|

資本取引から生じた剰余金であり、「資本準備金」と「その他資本剰余金」とに分類される。

|利益剰余金|

利益を源泉とする剰余金であり、すなわち利益の中から会社に留保したものであり、「利益準備金」と「その他利益剰余金」とに分類される。

剰余金の処分と剰余金の配当

|剰余金の処分|

剰余金を構成する各科目の金額を変更することをいい、会社財産の流出を伴わない。

|剰余金の配当|

会社法で用いられる概念で、利益配当だけでなく、中間配当、資本および準備金の減少に伴う株主への払戻しも含み、会社財産の流出を伴うものとなっている。

保険の剰余金について

剰余金は、相互会社組織の生命保険会社においては、毎年の経営努力により発生する、余ったお金(利益金)のことをいいます。これは、利差益や死差益、費差益などによって、毎事業年度末の決算時に生じるもので、また保険契約者に分配される「配当金」の財源となります。