利益準備金

| 読み方: | りえきじゅんびきん |

|---|---|

| 分類: | 勘定科目(B/S) |

利益準備金は、会社法により、会社が稼得した利益の内、社内で留保すべきとして規定されている法定準備金をいいます。

財務基盤の強化による健全性維持と債権者保護を目的としたもので、具体的には、剰余金の配当により減少する剰余金の額(配当金として支払う額)の10分の1を、資本準備金と合わせて、資本金の4分の1に達するまで積み立てる必要があるとされています。

目次:コンテンツ構成

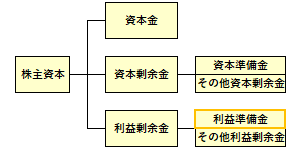

利益準備金の位置づけ

利益準備金は、財務諸表の貸借対照表(B/S)において、純資産の部の株主資本の「利益剰余金」の一つで、資本準備金と共に、法定準備金を構成します。

※法定準備金:会社法により会社に対して積み立てることを強制している準備金。

利益剰余金について

利益剰余金とは、損益取引により生じた利益を源泉とする剰余金のことをいい、「利益準備金」と「その他利益剰余金(任意積立金、繰越利益剰余金)」に区分されます。

・利益剰余金=利益準備金+その他利益剰余金

資本準備金と利益準備金の違い

法定準備金である「資本準備金」と「利益準備金」の違いは、以下のとおりです。

|資本準備金|

資本剰余金の一つで、資本金に準じる性質を持つものとして積み立てを強制される法定準備金。

|利益準備金|

利益剰余金の一つで、会社が毎決算期の利益を財源として積み立てを強制される法定準備金。

利益準備金の主なポイント

利益準備金は、会社法において、株主に対して剰余金の配当を行う場合、その10分の1以上を積み立てなければならないとされており、また積み立てなければならない限度額は、資本準備金と利益準備金の合計額で資本金の4分の1に達するまでとなっています(剰余金の配当がその他資本剰余金からの配当である場合は資本準備金を積み立てる)。

<会社法第445条第4項>

剰余金の配当をする場合には、株式会社は、法務省令で定めるところにより、当該剰余金の配当により減少する剰余金の額に十分の一を乗じて得た額を資本準備金又は利益準備金として計上しなければならない。

利益準備金の目的

利益準備金の目的は、株式会社において、会社財産の健全な維持を図るためであり、また資本を積極的に維持させることで、債権者保護を強化するためです。

利益準備金の法的性格

利益準備金の法的性格は、株主が払い込んだものではなく、会社の利益の一部を留保したもの(留保された内部利益を原資とするもの)で、また財務基盤の強化による健全性維持と債権者保護を目的としたものであることから、資本準備金と共に維持留保すべきものとされています。

これより、利益準備金を使用できるのは、その他利益剰余金への振り替え(欠損金の填補を含む)の場合のみに限られています。

※会社法のもとでは、旧商法下とは異なり、資本への組入れは認められていない。