資本準備金

| 読み方: | しほんじゅんびきん |

|---|---|

| 分類: | 勘定科目(B/S) |

資本準備金は、株式会社において、資本金の1/2を超えない額を準備金として積み立てておくことができるものをいいます。これは、会社法で定められた法定準備金の一つで、株主から払い込まれた金額のうち、資本金に組み入れられなかった部分の金額が積み立てられるほか、株式交換や株式移転、会社分割、合併による差益も積み立てられます。

目次:コンテンツ構成

資本準備金の位置づけ

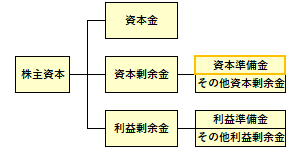

資本準備金は、財務諸表の貸借対照表(B/S)において、純資産の部(株主資本)の「資本剰余金」の一つで、利益準備金と共に「法定準備金」を構成します。

また、資本金と資本剰余金(資本準備金、その他資本剰余金)は、資本取引から生じるものなのに対して、利益剰余金(利益準備金、その他利益剰余金)は、損益取引から生じるものなので、それぞれ明確に区別する必要があります。

資本準備金の主なポイント

資本準備金は、利益準備金と共に「法定準備金(会社法により会社に対して積み立てることを強制している準備金)」の一つで、主なポイントとして以下が挙げられます。

◎資本準備金の法的な性格は「株主が拠出した資本」で、資本金としての性質を有しているため、その他資本剰余金では配当規制を受けないのに対して、資本準備金は配当規制を受ける。

◎資本準備金を使用できるのは、欠損金の填補と資本組入れに限定されており、その金額を減少する際には、資本金に組み入れるなど所定の場合を除き、債権保護手続きが必要となる。

◎剰余金の配当をする場合、利益準備金と資本準備金の合計額が資本金の4分の1に達するまで、その配当の額の10分の1以上を資本準備金または利益準備金として積み立てなければならない。

資本準備金と同様に「資本」が入る用語

貸借対照表(B/S)の「純資産の部」において、「資本」が入る用語として、「資本金」と「資本剰余金」と「資本準備金」と「その他資本剰余金」がありますが、それぞれの違いは以下のようになっています。

|資本金|

出資者が会社に拠出した資金で、会社財産を確保するために設定される一定の金額。

|資本剰余金|

資本取引から生じた剰余金をいい、「資本準備金」と「その他資本剰余金」に区分される。

|資本準備金|

資本剰余金のうち、資本金に準じる性質を持つものとして、積み立てを強制される準備金。

|その他資本剰余金|

資本剰余金のうち、「資本準備金」以外のもの。