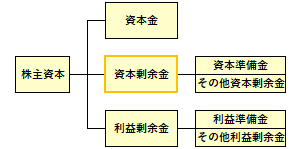

資本剰余金

| 読み方: | しほんじょうよきん |

|---|---|

| 分類: | 財務諸表/貸借対照表 |

資本剰余金は、貸借対照表(B/S)の純資産の部(株主資本)に記載される項目で、資本取引から生じた剰余金をいいます。

利益剰余金と共に剰余金の一つで、株主などからの出資額(負担額)の内、資本金に組み入れられなかった部分等であり、「資本準備金」と「その他資本剰余金」の二つに区分されます。また、剰余金とは、純資産額が法定資本の額を超えた余剰分のことをいいます。

一般に資本剰余金は、事業活動の成果である利益剰余金(利益の内部留保)とは異なり、株主の払込資本から構成されるものなので、その基本的性質は資本と同じです。

なお、会社法で積立が義務付けられている「資本準備金」からは配当ができないため、通常、「資本剰余金からの配当」と言った場合は「その他資本剰余金からの配当」を意味します。

資本剰余金=資本準備金+その他資本剰余金

●資本準備金

株主から払い込まれた金額の内、資本金に組み入れられなかった部分の金額が積み立てられたものをいう。また、これ以外にも、株式交換や株式移転、会社分割、合併による差益も積み立てられる。

●その他資本剰余金

会社法で定める資本準備金以外の剰余金であり、資本金の減資差益や自己株式の処分をした場合などに生ずる差益等を表示するための区分をいう。