経常利益

| 読み方: | けいじょうりえき |

|---|---|

| 英語: | Ordinary Income |

| 分類: | 財務諸表/損益計算書 |

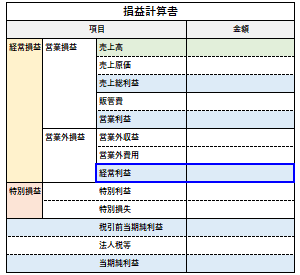

経常利益は、損益計算書(P/L)において、「営業利益(または営業損失)」に「営業外収益」を加え、そこから「営業外費用」を差し引いた後の利益をいいます。これは、企業の経営力を見るための最も基本的な利益指標で、また本数値がマイナスとなった場合は「経常損失」と言います。

なお、加算する営業外収益には、受取利息や受取配当金、有価証券売却益、雑収入などがあり、一方で減算する営業外費用には、支払利息や有価証券売却損、雑損失などがあります。

目次:コンテンツ構成

経常利益の認識

経常利益は、企業の本業の収益力を示す営業利益に、普段行っている財務活動などの損益を加減して計算されるため、通常の事業活動全体から得られる利益獲得力を示しており、その企業の財務力を含めたトータルの実力を知ることができます。

また、企業の内部においては、経営の通信簿としての意味合いを持つ一方で、企業の外部においては、今後の企業動向(業績・株価等)を判断する際の重要な材料にもなっています。

経常利益を含めた利益の種類

損益計算書(P/L)では、以下の5つの利益が基本となります。

・売上総利益=売上高-売上原価

・営業利益=売上総利益-販管費

・経常利益=営業利益+営業外収益-営業外費用

・税引前当期純利益=経常利益+特別利益-特別損失

・当期純利益=税引前当期純利益-法人税等

経常利益による財務分析

企業の財務分析をする場合、前年度比で経常利益を比べたり、競合企業と経常利益を比べたりします。また、経常利益の成長率を示す「増益率」をチェックしたり、売上高に対する経常利益の比率を示す「売上高経常利益率」などもチェックしたりします。

・増益率=(当期経営利益÷前期経営利益)-1

・売上高経常利益率=(経常利益÷売上高)×100