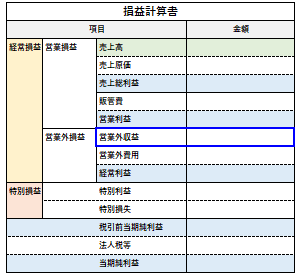

営業外収益

| 読み方: | えいぎょうがいしゅうえき |

|---|---|

| 英語: | Non-operating revenues |

| 分類: | 財務諸表/損益計算書 |

営業外収益は、企業の財務活動や投資活動など、本業以外の活動によって得られた"経常的に発生する収益"をいいます。

財務諸表の損益計算書(P/L)において、営業外費用と共に「営業外損益」を構成するもので、具体的には、受取利息や割引料、受取配当金、有価証券利息、売買目的有価証券売却益、仕入割引、不動産賃貸料収入、雑収入などの勘定科目があります。

また、営業損益(営業利益、営業損失)に営業外損益を足したものを経常損益(経常利益、経常損失)と言います。

経常損益=営業損益+営業外損益

一般に営業外収益は、財務諸表において、適切な科目をもって表示するのが原則ですが、例外として、金額的にも僅少(財務諸表等規則では、営業外収益の総額の100分の10以下)で重要性のないものは、雑収入などの科目で一括して表示することも認められています。

なお、似たような科目である、投資有価証券売却益や子会社株式売却益などについては、特別利益に計上されるのでご注意ください。