営業外損益

| 読み方: | えいぎょうがいそんえき |

|---|---|

| 英語: | Non Operating Profit and Loss |

| 分類: | 財務諸表/損益計算書 |

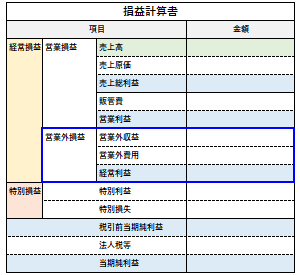

営業外損益は、損益計算書(P/L)において、企業の財務活動や投資活動など、本業以外の活動によって発生した損益をいいます。これは、営業外収益から営業外費用を差し引いて計算されるもので、また営業損益(営業利益、営業損失)に営業外損益を足したものを経常損益(経常利益、経常損失)と言います。

・営業損益=売上総利益-販管費

・営業外損益=営業外収益-営業外費用

・経常損益=営業損益+営業外損益

目次:コンテンツ構成

営業外損益:営業外収益について

営業外収益は、営業外損益の構成要素の一つで、企業の財務活動や投資活動など、本業以外の活動によって発生する収益をいいます。

具体的には、受取利息や割引料、受取配当金、有価証券利息、売買目的有価証券売却益、仕入割引、雑益などが挙げられます。

営業外損益:営業外費用について

営業外費用は、営業外損益の構成要素の一つで、企業の財務活動や投資活動など、本業以外の活動によって発生する費用をいいます。

具体的には、支払利息や手形売却損、社債利息、社債発行費償却、社債発行差金償却、新株発行費償却、有価証券売却損、有価証券評価損、デリバティブ評価損、創立費償却、開業費償却、売上割引などが挙げられます。