営業外費用

| 読み方: | えいぎょうがいひよう |

|---|---|

| 英語: | Non-operating expense |

| 分類: | 財務諸表/損益計算書 |

営業外費用は、企業の財務活動や投資活動など、本業以外の活動によって発生する費用をいいます。

企業の営業活動以外に経常的に発生する費用で、借入金(ローン)や社債等の金融上の費用、有価証券等の余資運用での損失、繰延資産の償却費などが計上され、主な勘定科目には以下のようなものがあります。

<営業外費用の主な勘定科目>

支払利息、手形売却損、社債利息、社債発行費償却、社債発行差金償却、新株発行費償却、有価証券売却損、有価証券評価損、デリバティブ評価損、創立費償却、開業費償却、売上割引など。

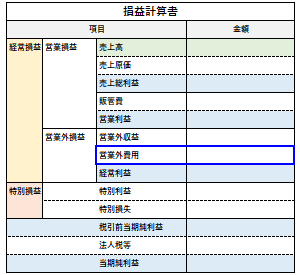

一般に営業外費用は、損益計算書(P/L)において、営業外収益と共に「営業外損益」を構成し、また営業損益(営業利益、営業損失)に営業外損益を足したものを経常損益「経常利益、経常損失」と言います。

経常損益=営業損益+営業外損益