負債比率

| 読み方: | ふさいひりつ |

|---|---|

| 英語: | Debt Equity Ratio(DER) |

| 分類: | 財務分析 |

負債比率は、企業財務の健全性(安全性)を見る指標の一つで、企業の自己資本に対する他人資本(負債)の割合を示す数値をいいます。

企業において、返済義務のある負債が、どれだけ返済義務のない自己資本でカバーされているかを示し、通常、100%(1倍)を下回ると財務が安定しているとされ、また本数値が低いほど「借金の少ない会社」ということになります。

なお、負債比率は、レバレッジをどれだけ効かせているかを測る指標としても使われるため、「レバレッジ比率」や「ギヤリング比率」とも呼ばれます。

目次:コンテンツ構成

自己資本比率と負債比率の違い

自己資本比率と負債比率は、どちらも企業財務の安全性を見る指標ですが、自己資本比率が自己資本の額と総資産の額を比べているのに対して、負債比率は負債の額をより直接的に自己資本の額と比べています。

・自己資本比率=(自己資本÷総資産)×100

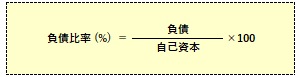

・負債比率=(負債÷自己資本)×100

負債比率の視点とチェックポイント

負債比率は、企業の財務分析において、貸借対照表(B/S)の貸方の資本構成を示す財務指標であり、この比率を低下させるには、有利子負債等の削減か、または利益拡大による内部留保の積み増しが必要となります。

また、その他に、新たな株式を発行して資本を調達するという対応策(増資)もありますが、この場合、ケースによっては、株式の希薄化が起こり、既存株主の利益を損ねる恐れがあるので注意が必要です。

◎負債比率は、財務の安全面では100%以下であることが望ましく、低ければ低いほどよいと言えるが、その反面、これが低すぎると財務レバレッジが機能しないため、株主にとっては投資効率が悪くなる(負債で稼いだ収益が負債コストを上回る場合、負債が大きいほど利益が多く生み出され、ROEが改善される)。

◎債権者の立場から見た場合、自己資本によって運用されている会社の資産は、債権の回収にあたって、安全弁(クッション)の役割を果たしており、債権の安全度をチェックすることができる(自己資本が充実していれば、それだけ債権担保力が保全されることになる)。