自己資本比率

| 読み方: | じこしほんひりつ |

|---|---|

| 英語: | Capital ratio, Equity ratio |

| 分類: | 財務分析 |

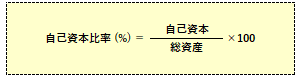

自己資本比率は、「株主資本比率」とも呼ばれ、株式会社において、総資産(負債+純資産)に対する自己資本(純資産)の割合(比率)を示すものをいいます。

自己資本比率=(自己資本÷総資産)×100

企業の財務体質の安全性を見る基本的な指標の一つで、また業種によってその水準が大きく異なることから、相対的にチェックする場合には、同業種の競合企業と比較するのがよいでしょう。

目次:コンテンツ構成

企業の自己資本比率について

自己資本比率は、貸借対照表(B/S)の総資産に占める自己資本(純資産)の比率(%)で、一般的には高比率なほど健全な財務体質と言え、現在、数ある財務指標の中でも重要度の高いものとなっています。

自己資本比率の自己資本

自己資本とは、資金調達を分類する概念では、企業の総資本のうち、資本主(出資者)に帰属する部分をいいます。現在、B/S上において、本用語は出てきませんが、通常、自己資本の認識として、以下の3つがあります。

(1)自己資本=純資産(「資産の部」と「負債の部」の差額)

(2)自己資本=株主資本+評価・換算差額等(その他の包括利益累計額)

(3)自己資本=株主資本(資本金、資本剰余金、利益剰余金 他)

この3つの中で、自己資本比率で用いられる自己資本の認識は、(1)の「自己資本=純資産」が一般的です。

自己資本比率の概念

企業の資金調達の源泉は、返済を必要としない「純資産」と返済を必要とする「負債」の二つに分けられ、通常、自己資本比率が高いほど、返済や金利負担のある負債が少ないことになるため、企業経営の安全度が高いと言えます。

自己資本比率=(自己資本÷総資産)×100

一般に自己資本比率を高めるためには、分子(自己資本)において、税引き後利益の蓄積である「剰余金」を増加させるか、または分母(総資産)において、非効率な「資産」を圧縮するなどの施策が必要となります。

◎自己資本比率が高い場合は、B/S上の負債が少なく(外部依存度が低く)、過去の利益蓄積が多い。

◎自己資本比率が低い場合は、B/S上の負債が多く(外部依存度が高く)、過去の利益蓄積が少ない。

銀行の自己資本比率について

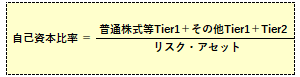

自己資本比率は、銀行業界においては、銀行業務の健全な運営を保つことを目的とした「自己資本比率規制」における指標で、上記の概念とは異なり、以下のようになっています。

国際統一基準(バーゼル3):2013年3月期から適用

海外営業拠点(海外支店または海外現地法人)を有する銀行(預金取扱金融機関)に対しては、国際統一基準である「バーゼル3」が適用され、達成すべき自己資本比率を8%以上と定めています。

|普通株式等Tier1|

最も損失吸収力の高い資本(普通株式、内部留保等)をいう。

|その他Tier1|

優先株式等をいう。

|Tier2|

劣後債、劣後ローン等、及び一般貸倒引当金(信用リスク・アセットの1.25%が算入上限)等をいう。

|リスク・アセット|

資産の各項目に各々のリスクウェイトを乗じて得た額の合計額(信用リスク)、資産の市場変動リスク相当額(マーケットリスク)及び種々の事故リスク相当額(オペレーショナルリスク)の和をいう。

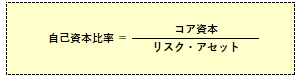

国内統一基準:2014年3月期から適用

海外営業拠点を有しない銀行(預金取扱金融機関)に対しては、国内基準が適用され、達成すべき自己資本比率を4%以上と定めています。

|コア資本|

損失吸収力の高い普通株式及び内部留保を中心にしつつ、強制転換型優先株式や協同組織金融機関発行優先出資及び一般貸倒引当金(信用リスクアセットの1.25%が算入上限)等を加えたものをいう。

|リスク・アセット|

上記の国際統一基準と同じ。