証券化商品

| 読み方: | しょうけんかしょうひん |

|---|---|

| 英語: | Securitized Products |

| 分類: | 証券化商品 |

証券化商品は、ローンやリース、不動産など、将来の一定収益が見込める資産を裏付け(担保)として発行される有価証券をいいます。

金融機関や企業などが保有する金銭債権や不動産などの特定の資産を切り離し、その資産が生み出すキャッシュフロー(現金収入)を裏付けに発行されるもので、具体的には、住宅ローンや商業用不動産ローン、消費者ローン、自動車ローン、クレジット債権、リース債権などを対象とした商品があります。

ここでは、ニュースや経済記事などでよく目にする「証券化商品」について、簡単にまとめてみました。

目次:コンテンツ構成

証券化商品の概要

証券化商品は、金融機関等で様々な説明がなされていますが、日本証券業協会の自主規制関連用語集では、「原資産の譲渡を主な目的として当該原資産から発生するキャッシュフローを裏付けとして発行され、又は実質的に原資産のリスクの移転を主な目的として当該原資産のリスクを参照して発行される証券のこと」と記されています。

<証券化商品の主なポイント>

◎証券化商品は、投資家の投資対象の一つとして、投資ポートフォリオのリスク・リターンをコントロールするための有効な手段となるだけでなく、資金を必要とする経済主体への新たな資金調達手段の提供などの形で、金融市場の効率化にも大きく寄与している。

◎原資産ポートフォリオのリスク・リターンを加工して、それらの一部または全部を投資家に移転(転換)するものであるため、その基となる原資産ポートフォリオとは異なるリスク・リターン構造を持つだけでなく、相対的に複雑な商品性を有する。

◎証券化商品には、個別性が強い商品が多く、通常、流通市場での取引量は限られており、取引価格(時価)の評価は必ずしも容易ではなく、またリスク管理も非常に難しい。

証券化商品の発展と現状

証券化商品は、元々は、1980年代初頭の米国の高金利時代において、資金調達コストの増大から積極的に住宅ローンの売却や証券化で資金を回収し、その資金を高金利での運用に充てるという需要が高まったことが、その発展の礎の一つに挙げられます。

1980年代-1990年代

1980年代以降、欧米で高度な金融工学の発展に伴い、裏付けとなる原資産ポートフォリオのリスク・リターンを加工・転売することを目的に多様な商品が組成されるようになりました。また、様々なリスク選好を持つ投資家が各々のニーズに応じた投資を積極化させる中で、世界的に市場が拡大していきました。

2000年代

2007年-2009年に米国でサブプライム問題が起こる前までは、証券化商品は、高い収益性と高い格付けなどから、多くの投資家が何の不安や疑問を持つこともなく、積極的に投資を行ってきました。しかしながら、サブプライム問題が起こり、世界金融危機へと発展し、多くの投資家が証券化商品で多大な損失を被り、その本当のリスクに気付かされることになりました。

2010年代-現在

サブプライム問題を発端とした世界金融危機を教訓に、今日では、証券化商品の投資にあたっては、高度なリスク管理の必要性が強く認識されるようになっています。その一方で、実際の対応は必ずしも十分にできているとは言えず、また時間の経過の中で市場が再拡大すると共に、リスク認識も甘くなりつつあります。

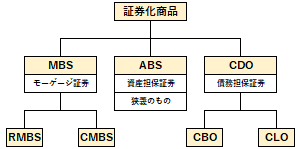

証券化商品の主要なもの

証券化商品は、現在、主要なものとして、以下があります。

|資産担保証券(ABS)

資産担保証券は、英語では「Asset Backed Security(ABS)」と呼ばれ、各種資産の信用力やキャッシュフローを裏付け(担保)として発行される有価証券の総称をいいます。広義には、MBSやCDOも含みますが、狭義には、MBSやCDOを除いたものを指します。

通常の債券とは異なり、有価証券の発行体自身の信用力ではなく、その担保となる資産から発生するキャッシュフローの確実性を重視するところに特徴があります。

|モーゲージ証券(MBS)

モーゲージ証券は、英語で「Mortgage Backed Security(MBS)」と呼ばれ、不動産担保融資の債権を裏付け(担保)として発行される有価証券をいいます。

これには、住宅ローンを担保として発行される「住宅ローン債権担保証券(RMBS)」、オフィスビルやショッピングセンターなどの商業用不動産ローンを担保として発行される「商業用不動産ローン担保証券(CMBS)」といったものがあります。

|債務担保証券(CDO)

債務担保証券は、英語で「Collateralized Debt Obligation(CDO)」と呼ばれ、債券やローンなどの複数の金銭債権(資産)を担保として発行される有価証券をいいます。

通常、担保とするものが債券または債券類似商品である場合は「Collateralized Bond Obligation(CBO)」と呼ばれ、またローンである場合は「Collateralized Loan Obligation(CLO)」と呼ばれます。