代位弁済

| 読み方: | だいいべんさい |

|---|---|

| 分類: | 債権・債務 |

代位弁済は、債務者以外の第三者または共同債務者の一人などが、債権者に対して、債務の弁済を行うことをいいます。これは、「弁済による代位」という法律効果を伴う弁済を行うものであり、また第三者が債務者に代わって弁済した場合、その弁済で消滅する債権や担保物権、保証債務などが求償権の範囲内で弁済者に移転します。

目次:コンテンツ構成

弁済と代位弁済

弁済とは、債務の内容である給付を実現して、債権を消滅させることをいいます。

また、債務者以外の第三者が、債務者に代わって弁済を行った場合、弁済によって消滅すべき債権、およびこれに伴う担保物件や保証債務などが、第三者の債務者に対する求償権の範囲内で、第三者に移転することを「弁済による代位」と言い、この代位に伴う弁済がすなわち「代位弁済」です。

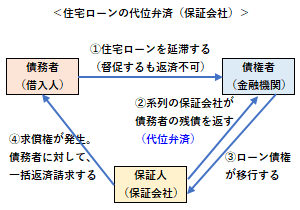

<住宅ローンの代位弁済>

住宅ローンでは、延滞した場合、保証会社が銀行等に代位弁済をすることがありますが、これは単にその債務が銀行等から保証会社に移るだけで、債務者のローン返済が免除される訳ではないのでご注意ください。

任意代位と法定代位

代位弁済が生ずるためには、債権者の承諾を得るか、もしくは弁済を行う上で正当な利害関係を有することが必要となります。

前者(債権者の承諾を得た場合)を「任意代位」、後者(正当な利害関係を有する場合)を「法定代位」と言い、現在、法定代位を行える者は、保証人、物上保証人、連帯債務者、担保財産の第三取得者などとなっています。

なお、民法において、任意代位と法定代位は、以下のように記されています。

任意代位(民法第499条)

債務者のために弁済をした者は、その弁済と同時に債権者の承諾を得て、債権者に代位することができる。

法定代位(民法第500条)

弁済をするについて正当な利益を有する者は、弁済によって当然に債権者に代位する。

代位弁済の流れと注意

代位弁済は、金融業者によって異なる部分もありますが、例えば、個人が金融機関等から保証会社を利用したローン(借入金)では、大まかには以下のような流れで行われます。

(1)貸主から借主への督促

借入金において、借主からの返済が滞ると、貸主(金融機関等)から借主に対して、電話や郵便などで直接督促が行われる。この段階で借主が適切に対処し、返済を行えば、代位弁済は行われない。

◎個人信用情報には「延滞」が記録される。

◎遅延損害金が発生し、延滞が続くとそれが増える。

(2)保証会社が貸主に代位弁済

金融機関等から借主へ督促を行っても返済がなされない場合、次のステップとして、金融機関等が保証会社に対して代位弁済を求める。この代位弁済が始まるタイミングは、金融機関等によって異なるが、通常、3カ月前後の延滞が基準となっていることが多い。

◎延滞中、借主は金融機関等に適切に対応しないと、知らないうちに代位弁済が行われることもあるので注意(返済が困難な場合、条件変更交渉が重要)。

(3)保証会社が借主へ請求

代位弁済によって、保証会社が金融機関等に保証債務(借入金残高)を支払うと、債権が保証会社に移行するので、今度は保証会社から借主に対する請求が始まる。その際に借主には、保証会社から代位弁済が行われた旨を伝える「代位弁済通知」が送られてくる。

保証会社から借主に対する請求では、通常、肩代わりしてもらった金額の一括返済を求められることになる。そして、この保証会社からの請求に対して返済が滞った場合は、保証会社による財産の差し押さえが実行されることもある。

◎住宅ローンでは、担保物件の住宅が差し押さえられ、競売にかけられて債権が回収されることも珍しくない。