累進税率

【読み方:るいしんぜいりつ、分類:税率】

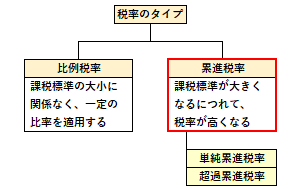

累進税率は、所得税や相続税、贈与税など、累進税(課税標準の増加に伴って高い税率が適用される税)を課する際の税率をいいます。これには、「単純累進税率」と「超過累進税率」の二つがあります。

|単純累進税率|

課税標準が一定額以上となった場合に、その全体に対して、より高い税率を適用するもの。

|超過累進税率|

課税標準が一定額以上となった場合に、その超過金額に対してのみ、より高い税率を適用するもの。

例えば、身近な税金では、総合課税の対象となる所得については、超過累進税率が採用されており、給与所得や不動産所得、事業所得などの多い高額所得者ほど、より高い税率で所得税が課されています。

一方で、累進税率に対して、消費税や固定資産税、法人税などを対象とした、課税標準の大小に関係なく一定の比率を適用する税率を「比例税率」と言います。