iFinancial TV(金融動画)- YouTubeでチェック!

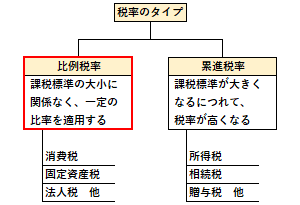

【読み方:ひれいぜいりつ、分類:税率】 比例税率は、消費税や固定資産税、法人税、源泉分離課税を選択した利子所得など、比例税(課税標準の大小に関わりなく同じ税率で課税する税)を課する際の税率をいいます。また、税率とは、税額を算定するにあたり、課税標準に対して適用される割合をいいます。

一方で、比例税率に対して、所得税や相続税、贈与税など、累進税を課する際の税率を「累進税率」と言い、これには「単純累進税率」と「超過累進税率」の二つがあります。

「比例税率」の関連語

税金用語の分類タグ

税金用語集

Youtube