売上高経常利益率

| 読み方: | うりあげだかけいじょうりえきりつ |

|---|---|

| 分類: | 財務分析 |

売上高経常利益率は、企業の売上高に対して、経常利益が占める割合(比率)をいいます。

財務活動等も含めた企業の事業活動全体における利益率を示す財務指標で、通常、金融収支の良し悪しや資金調達力の違いなどの財務面も含めた総合的な収益性が反映されるため、本比率が高いほど収益性が高い(良い)と言えます。

目次:コンテンツ構成

経常利益の意味(仕組み)

経常利益は、損益計算書(P/L)において、本業の収益力を示す「営業損益(営業利益または営業損失)」に、普段行っている「財務活動などの損益(営業外収益、営業外費用)」を加減して計算されるもので、企業の事業活動全体から得られる総合的な利益獲得力を示します。

経常利益=営業損益+営業外収益-営業外費用

また、加算する営業外収益には、受取利息や受取配当金、有価証券売却益、雑収入などがあり、一方で減算する営業外費用には、支払利息や有価証券売却損、雑損失などがあります。

売上高経常利益率の財務分析

売上高経常利益率を使って財務分析をする際には、「売上総利益率」や「売上高営業利益率」などと組み合わせて使うのがよいです。

・売上総利益率=(売上総利益÷売上高)×100

・売上高営業利益率=(営業利益÷売上高)×100

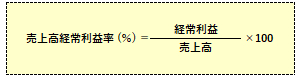

・売上高経常利益率=(経常利益÷売上高)×100

実際に利益率を見てみると、営業利益率までは良くても、借入金の利子負担等が大きくて、経常利益率の段階でかなり低く(悪く)なっているケースがある一方で、営業利益率はそれほど良くないのに、配当収入などが大きいために、経常利益率が高く(良く)なっているケースもあります。

なお、本指標については、同じ業界や業種の競合企業と比較すると、その収益性を相対的に判断することができます。