負債の部

| 読み方: | ふさいのぶ |

|---|---|

| 分類: | 財務諸表/貸借対照表 |

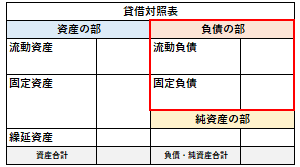

負債の部は、単に「負債」とも呼ばれ、貸借対照表の貸方(右側)の上部分をいいます。これは、貸借対照表において、企業が保有する負債(債務)が記載される所で、「流動負債」と「固定負債」の2つから構成されます。また、流動負債と固定負債は、正常営業循環基準と一年基準に基づき、区分されます。

目次:コンテンツ構成

「負債の部」の位置づけ

貸借対照表(B/S)は、ある一定時点における財政状態を表す財務諸表で、大きく分けて、「資産の部」と「負債の部」と「純資産の部」の3つから構成されます。

この中で、「負債の部」は、企業が調達した「将来的に返す必要のある資金」の調達先を示すものとなっています。

「負債の部」の構成

負債の部は、貸借対照表(B/S)の右側の上部分で、「流動負債」と「固定負債」の2つから構成されます。

流動負債について

流動負債とは、正常営業循環基準と一年基準(ワンイヤールール)に基づき、短期間に支払期限が到来する債務をいいます。

<主な勘定科目>

買掛金、支払手形、短期借入金、1年以内に返済予定の長期借入金、未払金、未払費用、前受金、前受収益 他

固定負債について

固定負債とは、支払期限の到来が1年以上後となる債務をいいます。

<主な勘定科目>

長期借入金、社債、退職給付引当金、繰延税金負債、長期前受収益、預り保証金 他