複利

| 読み方: | ふくり |

|---|---|

| 英語: | Compound interest |

| 分類: | 金利・利息 |

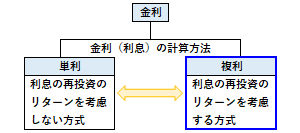

複利は、「重利」とも呼ばれ、金利(利息)の計算方法(表示方法)の一つで、一定期間毎に利息を元本に組み入れ、その元本に対して利息が計算されるものをいいます。これは、利息の再投資のリターンも考慮する方式で、元本に利息が加えられる期間によって、1カ月複利、3カ月複利、半年複利、1年複利などがあります。

一方で、複利に対して、利息の再投資のリターンを考慮しない方式で、当初の元本に対してのみ、利息が計算されるものを「単利」と言います。

目次:コンテンツ構成

複利の計算例

複利は、預入期間の途中で、それまでに付いた利息を元本に加え、その金額を元に利息を計算する方法で、例えば、元本100万円に対して、1年複利で2%の運用を5年行った場合、各年の元利合計は、以下のようになります。

・1年目:1,000,000×1.02=1,020,000円

・2年目:1,020,000×1.02=1,040,400円

・3年目:1,040,400×1.02=1,061,208円

・4年目:1,061,208×1.02=1,082,432円

・5年目:1,082,432×1.02=1,104,080円

複利の主なポイント

複利とは、支払われる利息を元本に組み入れ、これを新しい元本として再度運用していくタイプの金利で、主なポイントとして以下が挙げられます。

◎定期的に元本に利率を掛けて金利を計算するが、期中では利息を支払わないので、計算された利息も元加され、特に金利が高い場合、元本が雪ダルマ式に増えて行く。また、最後に当初元本と利息を一括して支払う。

◎同じ利率の「単利」と「複利」を比べた場合、複利は「利息が利息を生む」ことから、最終的な利息総額は複利の方が多くなり、長く運用するほど複利効果が大きくなる。

◎複利の計算では、1年複利より半年複利、また半年複利より1カ月複利の方が有利であり、利払いの計算期間が短いほど、運用面で有利になる。

◎複利の貯蓄商品には、普通預金や貯蓄預金、定期預金(複利型)、定額貯金などがある。また、複利の投資商品には、代表的なものとして、投資信託の分配金再投資コースがあるが、これは基準価額が常に上下するので、運用環境(運用成果)が悪ければ、当初の投資額よりも目減りすることがある。

◎日常生活の中でお金を借り、返せない場合、借金の利子にもまた利子がつき、複利で借金が雪だるま式に増えていく。そのため、特に高金利のカードローンやキャッシングの複利には十分な注意が必要である。

◎投資の効率を正しく比較する上で、「複利」は「単利」より優れている。現在、日本では、ほとんどが「単利」で表示されているが、欧米では、ほとんどが「複利」で表示されている。