デット・キャパシティ・レシオ(DCR)

| 英語: | Debt Capacity Ratio(DCR) |

|---|---|

| 分類: | 財務分析 |

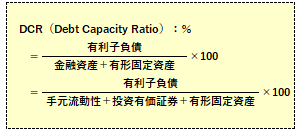

デット・キャパシティ・レシオ(DCR)は、有利子負債の担保となりうる資産に占める、有利子負債の割合をいいます。

「有利子負債」を「金融資産+有形固定資産(手元流動性+投資有価証券+有形固定資産)」で割って算出され、企業等の有利子負債の返済能力を、現状の手元流動性(現金化できる資産)に将来の資金調達力(担保差し入れ可能資産)を加えたものを基に分析する財務指標となっています。

・有利子負債:長・短借入金、社債、割引手形、リース債務

・手元流動性:現預金、受取手形(含む割引手形)、売掛金、有価証券、未収入金、未収収益、短期貸付金、営業貸付金

・投資有価証券:関連会社を除く

・有形固定資産:リース資産を含む

※含み損益がある時は、時価でも認識した方がよい。

一般にデット・キャパシティ・レシオ(DCR)は、企業等の財務の安全性(短期支払能力)を分析する際に使われ、具体的には、担保能力を超えて借入等を行っていないか、返済原資となる資産が十分にあるか、また追加的な借入余力(担保余力)があるかなどを見ることができます。

通常、DCRは、100%未満(数値が低い方)が望ましいとされ、一方で100%を超える場合は、資金調達力の検証を行うなどの注意が必要です。