普通国債

| 読み方: | ふつうこくさい |

|---|---|

| 分類: | 公債 |

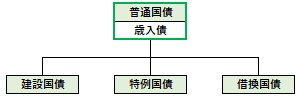

普通国債は、「歳入債」とも呼ばれ、国債を発行根拠によって区分した場合の種類の一つで、利払い・償還財源が主として税財源により賄われるものをいいます。

また、普通国債に対して、財政融資資金において運用の財源に充てるために発行され、その発行収入金が財政投融資特別会計の歳入の一部となるものを「財政投融資特別会計国債(財投債)」と言います。

現在、普通国債と財投債は一体として発行されており、金融商品としては全く同じものになっています。

一般に普通国債には、「建設国債」と「特例国債」と「借換国債」の三つがあり、その他に時限的なものとして「年金特例国債」と「復興債」があります。

これらの中で、建設国債と特例国債と年金特例国債は、一般会計において発行され、その発行収入金は一般会計の歳入の一部となるのに対して、復興債は東日本大震災特別会計において、また借換債は国債整理基金特別会計において発行され、その発行収入金は各々の特別会計の歳入の一部となります。

●建設国債

財政法第4条第1項ただし書に基づき、公共事業、出資金、及び貸付金の財源を調達するために発行。

●特例国債(赤字国債)

建設国債を発行しても、なお歳入が不足すると見込まれる場合に、公共事業費等以外の歳出に充てる財源を調達することを目的として特別の法律に基づき発行。

●借換国債(借換債)

特別会計に関する法律に基づき、普通国債の償還額の一部を借り換える資金を調達するために発行。

●年金特例国債

財政運営に必要な財源の確保を図るための公債の発行の特例に関する法律に基づき、基礎年金の国庫負担の追加に伴い見込まれる費用の財源となる税収が入るまでのつなぎとして、2012年度及び2013年度に発行。

●復興債

東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法に基づき、復興のための施策に必要な財源となる税収等が入るまでのつなぎとして、2011年度から2015年度まで発行。