CAPM

| 読み方: | きゃっぷえむ |

|---|---|

| 英語: | Capital Asset Pricing Model |

| 分類: | 運用理論 |

CAPMは、"Capital Asset Pricing Model"の略で、日本語で「資本資産評価モデル」のことをいいます。

ウィリアム・シャープやジョン・リントナーなどが創案した、分散投資のリスク低減効果を反映した資産のリスクと期待リターンの関係を表す均衡モデルで、現代ポートフォリオ理論(MPT)の重要な概念の一つとなっています。

ここでは、「CAPM(資本資産評価モデル)」の概要について、簡単にまとめてみました。

目次:コンテンツ構成

CAPM(資本資産評価モデル)の概念

CAPM(資本資産評価モデル)は、リスク資産の期待リターンと価格がどう形成されるのかを理論化したものです。

具体的には、マーケット(市場)において、需給が均衡する状態では、リスク資産である個別証券の期待超過収益率は、市場ポートフォリオの期待超過収益率に比例し、また個別証券の期待収益率と相対的リスクは、トレードオフの関係にあるとする考え方となっています。

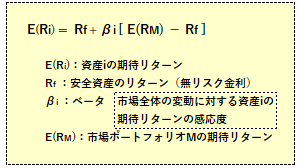

CAPM(資本資産評価モデル)の関係式

CAPM(資本資産評価モデル)は、平均分散アプローチ、完全市場、同質的期待といった仮定のもとで作られたモデルで、任意の資産iの期待リターン E(Ri)と市場ポートフォリオの期待リターン E(RM)との間に以下の関係式が成り立つとしています。

◎資産の期待リターンは、安全資産のリターンと市場全体の変動と連動したリスクへの見返り(リスクプレミアム)の合計である。

◎想定するリスクは、市場全体と連動するリスク(β:ベータ)のみである。

※市場ポートフォリオ:CAPMにおいては、この世に存在する投資可能な全てのリスク資産の集合体を意味する。

CAPM(資本資産評価モデル)の有効性

CAPM(資本資産評価モデル)は、発表当時より現実的な意義について激しく議論が繰り返され、否定的な意見はあるものの、現在、ファイナンス理論のみならず、投資や財務などの実務にも大きな影響を及ぼす理論となっています。

◎強い仮定下ではあるにせよ、証券のリスクとリターンの関係を直観的な常識にマッチングする形で定式化した業績については、高く評価されるに値する。

◎様々な研究が行われてきた中で、規模効果やバリュー効果などに見られるCAPMでは説明できないアノマリーが観測されることが知られている。また、ベータ以外のリスク要因を考えたマルチファクターモデルやICAPMなども考案されている。

◎世界中のあらゆる市場にあるリスク資産(株式・債券等)を、それぞれの時価総額の比率に応じて投資した市場ポートフォリオで運用することが最も効率性が高いとする概念であり、パッシブ運用やインデックス運用の理論的な裏付けになっている。

◎CAPMにより算出した期待収益率は、企業側から見れば株主資本コストとして計上できるなど、企業の株式価値の評価における期待収益率の算出などで広く利用されている。