住民税非課税世帯

| 読み方: | じゅうみんぜいひかぜいせたい |

|---|---|

| 分類: | 世帯 |

住民税非課税世帯は、地方税の一つである住民税が課税されない世帯をいいます。これは、国や地方自治体が所得面から世帯を認識する概念で、現在、生活支援のために様々な優遇措置が受けられるようになっています。また、景気が大きく悪化した時には、政府の経済対策において、給付金等の支援対象となることも多いです。

目次:コンテンツ構成

住民税の非課税

住民税は、地方公共団体(都道府県や市区町村)がその区域内に住所や事務所などを持つ個人と法人に対して課す租税(地方税)で、道府県民税と市町村民税(東京都は都民税、特別区は特別区民税)の総称をいいます。また、個人の住民税を「個人住民税」、法人の住民税を「法人住民税」と呼ぶこともあります。

住民税の構成

住民税(道府県民税と市町村民税)は、租税の中で、地域社会の費用をできるだけ多くの住民に分担(負担)してもらおうという性格を持っており、その負担については、個人の住民税は、均等割と所得割からなり、また法人の住民税は、均等割と法人税割からなる。

個人の住民税=均等割+所得割

・均等割:所得金額にかかわらず定額で課税

・所得割:前年の所得金額に応じて課税

住民税の非課税

個人の住民税では、所得が非課税限度額以下となって、均等割と所得割の両方が非課税になれば、住民税が非課税ということになる。

所得≦非課税限度額

所得=収入-費用

現在、均等割と所得割の両方に非課税限度額が設けられており、均等割の方が所得割より非課税限度額が若干低いので、均等割が非課税になれば、個人の住民税は非課税となる。

住民税の級地区分

現在、日本では、住んでいる地域によって、住民税が非課税となる所得(年収)の目安が異なっている。これは、大都市や地方都市など、住んでいる地域によって、生活様式や物価差があることを考慮した「級地区分」と呼ばれる制度によるもの(生活保護法を根拠)。

具体的には、生活コストの高い順に、東京23区や指定都市などの「1級地」、中核市や一部の市町などの「2級地」、中小市や町村などの「3級地」の3つがある(詳細は、厚生労働省のサイトに掲載)。

例えば、東京都の場合、1級地には23区や多くの市が該当する一方、2級地には羽村市やあきる野市などがあり、また3級地には奥多摩町や大島町などがある。

<級地区分について>

級地区分とは、生活保護法を根拠に、地域における生活様式や物価差による生活水準の差がみられる実態があるのであれば、最低生活保障の観点からも、生活保護基準に地域差を設けたほうが妥当なのではないかという観点から設定された制度。

住民税非課税世帯の概要

住民税非課税世帯は、住民税が課税されない世帯、すなわち、生計を一にしている同世帯にいる全員が、住民税の均等割と所得割の両方が非課税(0円)となっている世帯を指します(一人から複数人のいる形態がある)。

住民税非課税世帯の例

例えば、父・母・娘の3人家族の場合、父が会社員、母がパート、娘がバイトで収入を得ていても、全員が住民税非課税であれば、住民税非課税世帯となる。この場合、世帯全員で合算すれば、ある程度の家計収入を得ていても、住民税非課税世帯の優遇措置を活用することができる。

住民税非課税世帯の認識

通常、地方自治体側(役所)では、源泉徴収(給与支払報告)や確定申告などで、役所に世帯の収入情報が届き、所定の要件を満たしていれば、「住民税非課税世帯」と認識される。

一方で、世帯側には、住民税非課税世帯であるという通知が来るわけではないので、もし住民税非課税世帯であるかどうかを確認する場合は、住所地の市区町村に問い合わせる必要がある。

住民税非課税世帯になりうるケース

長い人生の中で、時として想定外のことも起こる場合があり、例えば、以下のようなケースでは「住民税非課税世帯」になることがある。

・病気療養で会社をやめ、しばらく働けない

・親の介護で仕事をやめ、しばらく働けない

・退職して新しい仕事を探しているが、未だ仕事が決まらない

・起業・独立したが、中々軌道に乗らず、収入面が厳しい

・離婚して子どもを養育しているが、収入面が厳しい

・年金など老後の生活資金が足りず、収入面が厳しい

住民税非課税世帯の要件

現在、日本において、都道府県内に住所を持つ個人に対して、住民税の均等割と所得割が課税されますが、一方で以下のような所定の要件を満たす場合には、「住民税非課税世帯」となり、所得割と均等割が共に非課税となります。

(1)生活保護法の規定による生活扶助を受けている方

(2)未成年者、障がい者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与所得者の場合は、年収204万4千円未満)の方

(3)前年中の合計所得金額が各地方自治体の条例で定める額以下の方

均等割の非課税限度額の計算式

住民税では、生活保護法の「級地区分(1級地、2級地、3級地)」によって、以下のように「非課税限度額の計算式」が異なっている。

●1級地の均等割の非課税限度額

単身者:45万円(=35+10)

扶養有:35万円×世帯人数+10万円+21万円

●2級地の均等割の非課税限度額

単身者:31.5万円(=31.5+10)

扶養有:31.5万円×世帯人数+10万円+18.9万円

●3級地の均等割の非課税限度額

単身者:38万円(=28+10)

扶養有:28万円×世帯人数+10万円+16.8万円(17万円)

※世帯人数:本人・同一生計配偶者・扶養親族の合計人数

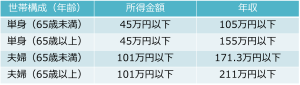

給与の場合:住民税非課税世帯の目安(1級地)

公的年金の場合:住民税非課税世帯の目安(1級地)

※夫婦:公的年金受給者が配偶者を扶養しているケース

住民税非課税世帯の優遇措置

国や地方自治体の行政において、住民税非課税世帯では、収入が少なく家計に余裕がないという前提のもとに、社会政策上、様々な優遇措置が設けられています。現在、国の優遇措置は全国共通ですが、一方で地方自治体の優遇措置は各自治体によって結構異なります。

一般に住民税非課税世帯の優遇措置は、一部は自動的に対応になるものもありますが、多くは申請が必要であり、実際に申請しなければ、優遇措置を受けられないのでご注意ください。

国民健康保険料の軽減

国民健康保険の世帯の加入者数および加入者の所得により、保険料の内、均等割および平等割の軽減措置が受けられるもの。現在、地方自治体によって若干異なるが、例えば、7割、5割、2割に軽減される。

※本適用を受けるには、前年中の所得について、世帯主を含む、加入者全員の所得が判明していることが必要なので、収入がない方も住民税の申告(収入が0円の申告)が必要。

介護保険料の軽減

介護保険の加入者の負担が大きくならないように、65歳以上の約3割にあたる住民税非課税世帯の介護保険料が、公費によって、所得段階(第1~第3段階)ごとに軽減される。

高額療養費の軽減

高額療養費制度とは、医療機関や調剤薬局の窓口で支払った金額が、ひと月の上限を超えた場合、その差額を支給する制度。現在、住民税非課税世帯では、高額療養費制度の自己負担上限額が、住民税非課税世帯ではない世帯と比べて低く設定されおり、高額療養費が軽減されている。

2歳未満の保育無償化

住民税非課税世帯の0歳から2歳までの子どもが保育所・保育園・認定こども園などに通う際の利用料が無料になっている。また、認可外保育施設等を利用する場合は、月額4万2000円までの利用料が無償化されている。

高等教育の修学支援

住民税非課税世帯およびそれに準ずる世帯の学生が対象となっており、一定の条件に該当すると、国の確認を受けた大学・短期大学・高等専門学校・専門学校の入学金と授業料が減免されたり、給付型奨学金(原則返還が不要な奨学金)が支給されたりする。

※修学支援を受けるには、家計基準と学力基準の両方を満たす必要がある。

その他の各種優遇措置

・景気悪化時やインフレ時の給付金等の支給

・予防接種や検診費用などの無料(自己負担免除)

・入院中の食事の自己負担額の軽減

・NHK受信料の免除(障がい等) 他