地方税

【読み方:ちほうぜい、分類:税分類】

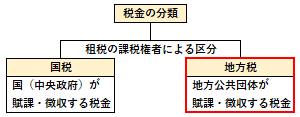

地方税は、税金の分類(租税の課税権者による区分)の一つで、地方公共団体(都道府県・市区町村)が賦課・徴収する税金の総称をいいます。これは、各地域(地方)の行政府(自治体)が課税し、そこに納付する租税を指し、「道府県税(東京都は都税)」と「市町村税(東京23区は特別区税)」に区分されます。

また、その種類としては、道府県民税(東京都は都民税)や市町村民税(東京23区は特別区民税)、事業税、固定資産税、都市計画税、不動産取得税、自動車税などが挙げられます。

現在、地方税については、国の法律である「地方税法」が一般的準則を定めていますが、一方で本法律は納税者や住民を直接拘束しないため、各自治体は地方税に関する租税要件等の全てを、当該税条例において明確に規定しなければなりません(法的には、納税者や住民は当該自治体の税条例によって納税義務を負う)。

なお、地方税に対して、国(中央政府)が賦課・徴収する税金の総称を「国税」と言います。