別段預金

| 読み方: | べつだんよきん |

|---|---|

| 分類: | 預金取引 |

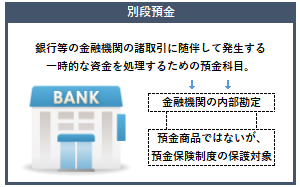

別段預金は、「雑預金」とも呼ばれ、銀行等の金融機関の諸取引に随伴して発生する、一時的な資金を処理するための預金科目をいいます。

銀行業務において、預金・融資・為替取引・代理事務等に付随して発生する未決済・未整理の一時的な資金や預り金などを保管するために設けられているもので、業務上、通常の預金科目では処理することができないため、便宜的に設けられている「金融機関の内部勘定」となっています。

目次:コンテンツ構成

別段預金の位置づけと特色

別段預金は、一定の約款に基づいて取扱われる預金ではなく、特約のない限り預入期間の定めもなく、また一定様式の通帳や証書が発行されることもありませんが、現在、預金保険制度では、保護の対象となる一般預金等の一つとなっています。

その性格上、金融機関が一時的な保管金や整理金などを保管(プール)しておくためのものであり、通常は利息が付きません。ただし、一部例外もあり、例えば、地方公共団体の資金運用などでは、有利子の別段預金を活用しているところもあります。

・金融機関の内部勘定として日常的に利用されている

・預金種目の一つであるが、処理項目の明確な基準はない

・返還債務を負うものもあれば、実質的には仮受金と同様のものもある

別段預金の処理項目

別段預金は、金融機関において、通常の預金に該当しない資金を一時的に保管するものとして日々用いられ、具体的な処理項目については、以下が挙げられます。

●委託事務に伴う受入金

株式払込金、株式配当金、公社債元利金の支払資金、歳入金・公金、共同募金その他寄付金など。

●一時保管金

口座振込金の一時預り金、組戻分の一時預り金、保護預り有価証券の償還元金、当座勘定の解約残金など。

●未済債務整理金

営業日をまたいだ振込資金、自己宛小切手を振り出した時の支払資金送金など。

●弁済・担保のための受入金

荷為替手形割引の際の留保金、担保手形の取立代り金など。