単利

| 読み方: | たんり |

|---|---|

| 英語: | Simple interest |

| 分類: | 金利・利息 |

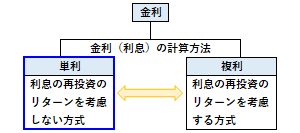

単利は、金利(利息)の計算方法(表示方法)の一つで、当初の元本に対してのみ、利息が計算されるものをいいます。これは、利息の再投資のリターンを考慮しない方式で、利息を貸借期間の初めに支払う「前払い単利」と、後に支払う「後払い単利」の二つがあります。

一方で、単利に対して、利息の再投資のリターンも考慮する方式で、一定期間毎に利息を元本に組み入れ、その元本に対して利息が計算されるものを「複利」と言います。

目次:コンテンツ構成

単利の計算例

単利は、定期的に一定元本に利率を掛けて金利を支払う計算方法で、例えば、元本100万円に対して、年率で2%の単利運用を5年行った場合、毎年の受取利息は、以下のようになります。

・1年目:100万円×0.02=2万円

・2年目:100万円×0.02=2万円

・3年目:100万円×0.02=2万円

・4年目:100万円×0.02=2万円

・5年目:100万円×0.02=2万円

これより、5年間の元利合計では、「100+2×5=110万円」となります。

単利の主なポイント

単利とは、最初の元本に対してのみ利息が付くタイプの金利で、主なポイントとして以下が挙げられます。

◎単利は、利息が発生しても、これを元本に組み入れない(運用から得られた利息は一切考慮しない)。

◎同じ利率で預けた場合、期間が長くなるほど、単利よりも複利の方が有利になる(複利は「利息が利息を生む」ため、最終的な利息総額は複利の方が多くなる)。

◎銀行等の預金商品では、スーパー定期(単利型)や変動金利定期預金(単利型)などが「単利」であり、預入期間中の元本についてのみ利息を付ける。

◎証券会社が投資家に提示している、国債や社債などの債券の利回りは「単利」で表示される。

◎日本の債券市場では、「単利ベース」の利回りを取引に使っている。