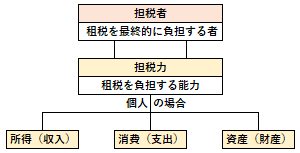

担税力

【読み方:たんぜいりょく、分類:課税要件】

担税力は、「担税能力」とも言い、租税(税金)を負担する能力をいいます。これは、個人や法人など租税を負担する者が不当な苦痛を感じることなく、社会的に是認できる範囲内で租税を支払える能力を意味します。

一般に担税力は、租税に関する能力説(応能説)の基本部分であり、応能税における税負担を全体に配分する際の基本的な要素となります。また、人の担税力を示すもの(基準)としては、所得(収入)・消費(支出)・資産(財産)が挙げられます。

通常、能力説では、税負担は担税力に応じて配分されるのが公平であるとされますが、一方で担税力という概念は、社会的、政治的、あるいは倫理的な概念であって、統計や数値的に確定できるものではありません。

なお、担税力において、消費を基準に用いる場合は、累進税率の採用が困難であるため、公平性の観点では、所得と資産を基準に用いる場合に比べて劣ると考えられています。