ディスカウント債

| 読み方: | でぃすかうんとさい |

|---|---|

| 英語: | Discount bond |

| 分類: | 債券区分 |

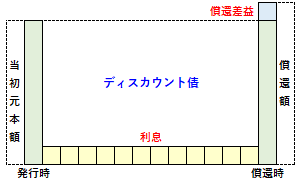

ディスカウント債は、利付債と割引債の両方の特徴を併せ持った債券をいいます。これは、発行時に同じ格付けや同じ期間の利付債よりも利率が低めに設定される一方で、発行価格が額面金額よりも低く設定されており、また償還時には額面金額で償還される仕組みになっています。

一般にディスカウント債は、利付債のように定期的に利息を受け取れると共に、割引債のように償還時に償還差益(=額面金額-発行価格)を受け取れるのが大きな特色となっています。

目次:コンテンツ構成

ディスカウント債の種類

ディスカウント債は、発行価格が額面金額よりも低く設定される債券で、この仕組みにおいて、利率がゼロ(利息が支払われない)ものを「ゼロクーポン債(割引債)」と言います。

また、利率を通常レートよりも著しく低く設定する代わりに、発行価額を大幅にディスカウントしたものを「ディープディスカウント債(低クーポン債)」と言います。

ディスカウント債の税務上の財産評価

ディスカウント債は、割引価格で発行され、償還日までは債券価格(時価)が上下するものの、償還日には額面金額で償還され、また額面金額に対して利息がつくことから、現在、税務上では以下の算式によって評価します。

債券の評価額=発行価格+既経過償還差益+既経過利息(源泉所得税相当額控除後)

ただし、課税時期における時価の下落を考慮する必要があるので、課税時期現在の予想売却価格が、上記算式により計算した価額を下回る場合は、予想売却価格によって評価して差し支えありません。