金利スワップ

| 読み方: | きんりすわっぷ |

|---|---|

| 英語: | Interest Rate Swap |

| 分類: | スワップ |

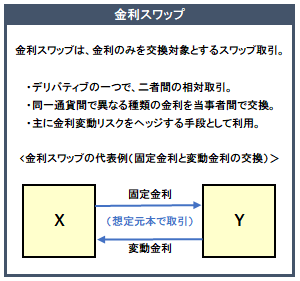

金利スワップは、金利を交換対象とするスワップ取引をいいます。これは、同一通貨間で異なる種類の金利を当事者間で交換(スワップ)するもので、最も多い取引としては、固定金利と変動金利の交換があります。

一般に金利スワップは、金融機関や企業などで、金利変動リスク(金利上昇リスク、金利低下リスク)を回避(ヘッジ)する手段(デリバティブ)の一つとして、日常的に利用されています。

目次:コンテンツ構成

金利スワップの仕組み

金利スワップは、実際の元本を取引の当事者間で移動させない「想定元本」で取引されており、オフバランス取引となっています(元本交換を行わずに、金利部分のみを当事者間で交換する)。

また、取引所を通さずに当事者間で直接取引をする「相対取引」によって行われるため、具体的な取引条件(想定元本、取引期間、金利種類、利払いなど)については、当事者間で予め取り決めることになります。

金利スワップの種類

金利スワップの最も代表的なものは、固定金利と変動金利(TONAやTORF、TIBORなど)の交換ですが、その他にも異なる種類の変動金利同士の交換があり、さらに交換する金利を金利関連指標とする場合もあります。

例えば、円の金利スワップでは、固定金利と6ヵ月TIBORとを半年毎に交換する取引などが具体例として挙げられます。

・固定金利と変動金利の交換

・変動金利と変動金利の交換

・固定金利と無担保コール翌日物金利の交換 他

なお、固定金利同士のスワップは、将来のキャッシュフローが確定しているため存在しません。

金利スワップの企業での活用例

例えば、銀行から変動金利で借入れをしている企業が、将来の金利上昇リスクをヘッジする目的で、「変動金利受取り、固定金利支払い」という金利スワップを契約します。

これによって、この企業は変動金利の支払利息を実質的に固定金利の支払利息に交換することができるため、今後支払う金利が固定化され、将来の金利上昇による「借入コストの上昇リスク」をヘッジすることができます。

・変動金利の利息をスワップの相手方から受取る(変動金利の相殺)

・固定金利の利息をスワップの相手方に支払う(固定金利の支払い)