株主資本等変動計算書(S/S)

| 読み方: | かぶぬししほんとうへんどうけいさんしょ |

|---|---|

| 英語: | Statement of changes in net assets(原語) Statement of Shareholders' Equity(別称) |

| 分類: | 財務諸表 |

株主資本等変動計算書は、英語で「Statement of Shareholders' Equity(S/S)」とも呼ばれ、貸借対照表の純資産の変動状況を表す書類をいいます。

2006年の会社法の施行に伴って作成することが求められるようになった財務諸表で、現在、全ての会社に作成義務があります。また、合資会社や合同会社などでは、「社員資本等変動計算書」という名称で作成されます。

ここでは、株主資本等変動計算書(S/S)の概要について、簡単にまとめてみました。

目次:コンテンツ構成

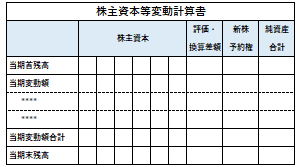

株主資本等変動計算書(S/S)の構成

株主資本等変動計算書(S/S)では、貸借対照表の純資産を、株主資本、評価・換算差額、新株予約権、非支配株主持分(連結株主資本等変動計算書でのみ作成)の4つに分けて掲載しています。また、株主資本の期中の変動額については、変動した事由毎に区分して表示されます。

なお、中小企業では、最初の株主資本以外の項目は、ほとんど出てくることはないので、株主資本の意味を抑えておけば大丈夫です。

株主資本等変動計算書(S/S)のポイント

株主資本等変動計算書(S/S)は、一事業年度における純資産の変動を明らかにするためのもので、内容面では、以下のようなポイントが挙げられます。

◎純資産を、株主資本、評価・換算差額、新株予約権、非支配株主持分(連結株主資本等変動計算書でのみ作成)の4つに分けて掲載。

◎主として、株主に帰属する部分である「株主資本」の変動状況を一覧にしたもので、株主資本が増加(減少)した原因や、その増加(減少)したものをどの項目に振り分けたのかを把握できる。

◎貸借対照表の「純資産の部」の項目を並べ、それぞれの前期末残高、当期変動額、変動事由、当期末残高が記載されている。

◎変動事由の一つである「当期純利益(損失)」は、損益計算書で算出された金額が入る。

◎変動事由の一つである「剰余金の配当」は、会計期間中に「実際に株主に支払われた金額」となる。