サブプライム・ショック

| 英語: | Subprime Mortgage Crisis |

|---|---|

| 分類: | 金融危機 |

サブプライム・ショックは、アメリカ合衆国の住宅バブル崩壊による一連の世界的な金融・経済危機のことをいいます。

2007年から2009年にかけて、主に米国のサブプライムローンの焦付(不良債権化)とその証券化商品の価格暴落によって、世界の金融市場と各国経済を大きく混乱させる原因となったものです。

ここでは、世界を大混乱させた「サブプライム・ショック」について、簡単にまとめてみました。

※サブプライム・ショックは、「サブプライム問題」や「サブプライム住宅ローン危機」とも呼ばれる。

目次:コンテンツ構成

米国の住宅市場の活況とバブル崩壊

2000年代前半のFRBの金融緩和と低金利政策の推進に伴い、米国では住宅購入・投資ブームが起こり、また低金利によるカネ余りを背景に金融機関等の貸出競争が激化し、返済能力を超えた融資が日常的に行われるようになりました。

当時、米国では、住宅市場の活況で住宅価格が2000年頃から2005年頃まで上昇が続き、本来であれば、返済面で厳しい低所得者・低信用者層にも住宅購入意欲が高まり、サブプライムローンの利用比率が次第に高まっていきました。

そういった状況の中、FRBの政策転換による利上げと住宅ブームの沈静化(住宅価格の下落転換)で流れが大きく変わり、2006年頃からローンを返済できなくなる人が急増し、ついには住宅バブルが崩壊しました。

サブプライムローンの概要

サブプライムローンとは、米国のモーゲージ(住宅ローン)の形態の一つで、クレジットカードで延滞を繰り返すなど信用力の低い個人や低所得者層を対象にした住宅ローンをいいます。

米国の住宅ローンの種類

米国の住宅ローンの種類には、通常の信用度を持つ個人向けの「プライムローン」、それよりも信用度の低い個人向けの「オルトA」、さらに信用度の低い個人向けの「サブプライムローン」の三つがあります。

この中で、貸し手にとって、サブプライムローンがリスクが一番高いため、金利が一番高いです。

サブプライムローンの仕組みと個人破産

サブプライムローンは、当初の借入金利は低めに設定し、数年後から高金利になる仕組みとなっており、住宅価格の上昇で住宅の担保価値が上がれば、より低金利のローンに借り換えることができました。

しかしながら、2006年頃から住宅バブルの崩壊(住宅価格の下落)と金利負担の上昇により、ローンの延滞や債務不履行(返済不能)が急増し、多くの個人が破産して自分の家を失うことになりました。

サブプライムローンの証券化商品

当時、米国では、サブプライムローン等の貸し手である住宅金融会社や中小金融機関などが貸し倒れによる損失を軽減するため、巨額のローン債権を投資銀行や証券会社などに売却し、これらの金融機関が高利回りの証券化商品に仕立て、世界中の金融機関やファンドなどに販売していました。

証券化商品の問題点

組成された証券化商品は高格付けとなっていましたが、一方で流動性が乏しく、住宅バブルの崩壊で原資産であるサブプライムローン等の不良債権化により、証券化商品の価格が大幅に下落しました。そのため、これらの商品に積極的に投資した金融機関やファンドなどの財務内容を大きく悪化させることになりました。

サブプライム問題の拡散

サブプライム問題が米国内に留まらなかったのは、複数のサブプライムローン等を担保にした住宅ローン担保証券(RMBS)を作り、さらにRMBSを裏付けにした債務担保証券(CDO)を作るなど、デリバティブを駆使して組成した「ハイリスク・ハイリターンの複雑な証券化商品」を世界中に販売し、リスクが拡散されたことがあります。

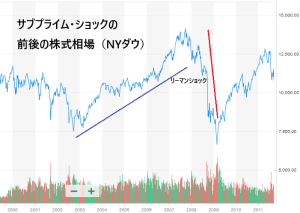

サブプライム・ショックが引き起こしたもの

米国発のサブプライム・ショックは、最終的には「世界金融危機(世界的な信用不安)」を引き起こし、2007年8月の「パリバショック」や2008年の「リーマンショック」なども一連の流れの中で起こったものです。

サブプライム・ショックの結末

サブプライム・ショックでは、最終的には、世界各国の株価暴落、為替相場の乱高下、金融機関・ヘッジファンド等の破綻、短期金融市場の混乱(リスクが不明瞭で風評や疑心暗鬼による資金調達機能の停止)、新興国市場からの資金流出、世界同時不況による需要消失など、世界恐慌の一歩手前の危機を引き起こしました。

また、発生元の米国では、多くの金融機関・企業等の経営破綻、住宅市場の崩壊(販売面の不振と差押え物件の増大)、破産者や失業者の増大、個人消費や設備投資の冷え込みなど、景気が大きく悪化しました。

サブプライム・ショックへの対応

この危機(世界的な信用不安)に対して、日・米・欧の中央銀行が協調して多額の資金放出などを行いましたが、市場が安定するまでに数カ月を要しました。

また、サブプライム関連の証券化商品を特に多く抱えた金融機関は、多額の評価損の発生で財務内容が大きく悪化し、リーマン・ブラザーズやベアー・スターンズ、メリルリンチなど歴史ある大手金融機関も経営破綻や吸収合併により消え去ることになりました。

サブプライム・ショックの本質

サブプライム・ショックの本質(根本)には、住宅価格が上がり続けるという「借り手の勘違い」、住宅ローンで儲けようという「貸し手の強欲」、証券化商品で儲けようという「金融機関と投資家の強欲」などがあり、「バブルはいつか弾ける」と言われるように、歴史的に起こるべくして起こった出来事と言えます。