普通税

【読み方:ふつうぜい、分類:税分類】

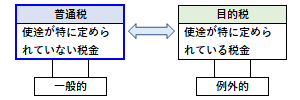

普通税は、税金の分類(租税の使途による区分)の一つで、「一般税」とも呼ばれ、その使途が特に定められていない税金の総称をいいます。

使途を特定せず、一般経費(一般歳出)に充てるために課される租税を指し、具体的には、所得税や住民税(道府県民税・市町村民税)、法人税、事業税、相続税、贈与税、固定資産税、印紙税、登録免許税などが挙げられます。

一方で、普通税に対して、特定の経費に充てるために課される租税(その使途が特に定められている税金)を「目的税」と言います。今日では、普通税が一般的で、国税は原則として普通税により、また地方税は例外的に目的税を併用します。