直接税

【読み方:ちょくせつぜい、分類:税分類】

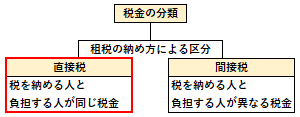

直接税は、税金の分類(租税の納め方による区分)の一つで、税を納める人と負担する人が同じ税金の総称をいいます。

法律(租税法)上の納税義務者と実際の租税負担者とが一致することが予定されている租税で、具体的には、所得税や住民税(道府県民税・市町村民税)、法人税、事業税、固定資産税、相続税などが挙げられます。

※納税義務者:課税要件の一つで、租税法の規定により、租税を納付する義務(租税債務)を負担する者。

一方で、直接税に対して、法律上の納税義務者と実際の租税負担者とが一致せず、納税義務者以外の者に実際の税負担が転嫁されることになる租税を「間接税」と言います。